Заява на припинення ЕНВД на рік. Федеральна податкова служба. Порядок та зразок

Відносини, що виникають у зв'язку з держреєстрацією фізосіб як індивідуальний підприємець, а також у зв'язку з припиненням діяльності як ІП, регулюються Федеральним законом від 08.08.2001 № 129-ФЗ «Про державну реєстрацію юридичних осіб та індивідуальних підприємців».

Протягом якого терміну треба сплатити страхові внески у разі припинення діяльності ІП?

Відповідно до ст. 432 НК РФ сплата страхових внесків платниками, які припинили здійснювати діяльність як ІП, здійснюється не пізніше 15 календарних днів з дати внесення запису до ЄДРІП про припинення підприємницької діяльності.У якому розмірі треба сплатити внески під час припинення діяльності ІП?

Пунктом 5 статті 430 НК РФ встановлено, що якщо платники припиняють здійснювати підприємницьку або іншу професійну діяльність протягом розрахункового періоду, відповідний фіксований розмір страхових внесків, що підлягають сплаті ними за цей розрахунковий період, визначається пропорційно кількості календарних місяців за місяць, в якому втратила державна реєстрація фізособи як ІП.За неповний місяць діяльності відповідний фіксований розмір страхових внесків визначається пропорційно до кількості календарних днів цього місяця за датою державної реєстрації припинення фізичною особоюдіяльності як індивідуальний підприємець (Лист Мінфіну від 7 лютого 2017 р. N БС-3-11/755@).

Протягом якого терміну треба подати декларацію 3-ПДФО у разі припинення діяльності ІП?

Платник податків зобов'язаний подати декларацію у п'ятиденний строк з моменту внесення запису про державну реєстрацію при припиненні фізичною особою діяльності як ІП у зв'язку з прийняттям ним рішення про припинення даної діяльності до ЄДРІП та зняття його з обліку у податковому органі як ІП (у тому числі і за період між днем подання заяви про державну реєстрацію припинення діяльності як індивідуального підприємця та днем виключення даного підприємця з ЄДРІП) (п. 9 ст. 22.3 Федерального законувід 8 серпня 2001 р. N 129-ФЗ, п.10 та 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Лист Мінфіну від 13 січня 2016 N БС-4-11/114@).Чи передбачено штраф за несвоєчасне складання нульової декларації 3-ПДФО при припиненні діяльності ІП?

Якщо індивідуальний підприємецьу разі припинення діяльності своєчасно не здав до податкового органу декларацію за формою 3-ПДФО, то податковий орган має право пред'явити до штрафу 1000 руб. за невчасне подання звітності (нульовий) (п. 1 ст. 119 НК РФ).Чи потрібно завіряти у нотаріуса підпис особи на заяві про державну реєстрацію припинення діяльності як підприємця?

Це залежить від способу подання документів до податкової інспекції.Підпис на заяві завіряти не потрібно у випадках:

- якщо заявник подає документи безпосередньо до ІФНС та одночасно подає паспорт або інший документ, що засвідчує особу;

- якщо заявник подає документи через багатофункціональний центр, подає паспорт (інший документ, що засвідчує особу) та підписує заяву у присутності співробітника багатофункціонального центру;

- якщо заявник подає документи через єдиний портал державних та муніципальних послуг.

Чи потрібно повідомляти податкову інспекцію та фонди про закриття розрахункового рахунку під час припинення діяльності ІП?

Ні не потрібно. З травня 2014 року скасувався обов'язок організацій та індивідуальних підприємців повідомляти до податкової інспекції про відкриття та закриття рахунків у банках (ст. 5 та 6 Федерального закону від 02.04.2014 N 59-ФЗ).Які документи необхідно подати до ІФНС у разі припинення діяльності ІП?

Державна реєстрація при припиненні фізичною особою діяльності як ІП у зв'язку з прийняттям ним рішення про припинення даної діяльності здійснюється на підставі наступних документів, що подаються до реєструючого органу:а) підписаної заявником заяви про державну реєстрацію за формою Р26001;

б) документа про сплату державного мита (160 рублів);

в) документа, що підтверджує подання до ПФ РФ відомостей персоніфікованого обліку, а також відомостей про додаткові страхові внески на накопичувальну частину трудової пенсії (ст. 22.3 Федерального закону "Про державну реєстрацію юридичних осіб та індивідуальних підприємців" від 08.08.2001 N 129-ФЗ) .

Чи потрібно повідомляти ПФР про закриття ІП?

Самому підприємцю надсилати будь-яке повідомлення до ПФР про закриття ІП не потрібно. Документи про закриття ІП передає до податкової інспекції, податківці виключають ІП з ЄДРІП та самі передають відомості до ПФР про те, що такий ІП у реєстрі більше не значиться (п. 2 ст. 11 Закону від 15.12.2001 № 167-ФЗ).Протягом кількох днів з дня подання документів про припинення діяльності ІП податкова зніме з обліку підприємця?

Відповідно до п. 8 ст. 22.3, п. 1 ст. 8 Федерального закону від 08.08.2001 N 129-ФЗ державна реєстрація, при припиненні фізичною особою діяльності як ІП, здійснюється у строк не більше ніж п'ять робочих днів з дня подання документів до реєструючого органу.У силу п. 9 ст. 22.3 Закону про реєстрацію державна реєстрація фізичної особи як ІП втрачає чинність у зв'язку з прийняттям даною особою рішення про припинення підприємницької діяльності після внесення про це запису до ЄДРІП.

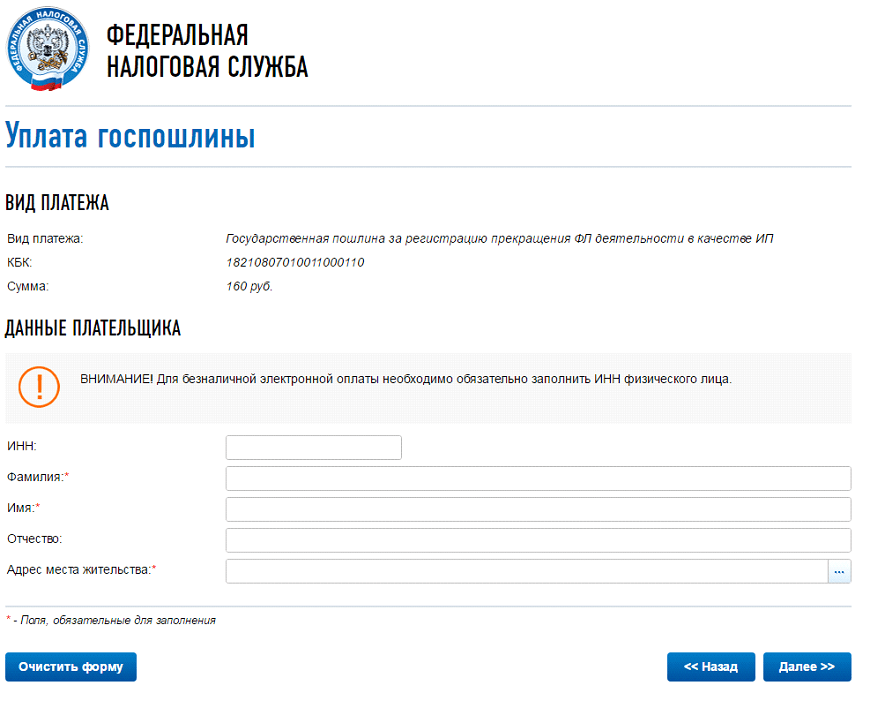

Якими способами можна сплатити держмито?

Держмито за закриття ІП у 2017 році дорівнює 160 рублів.Існує два способи отримання квитанції та внесення коштів:

- Завантажити квитанцію держмита на закриття ІП та з'явитися у відділення банку для її оплати;

- Через платіжну систему в режимі онлайн, яка автоматично видасть зразок держмита на закриття ІП із вписаними реквізитами фізичної особи.

Щоб мито для закриття ІП було сплачено, вибирають пункт «Державне мито за реєстрацію припинення ФО діяльності як ІП», а потім натискають «Далі».

Заповнюємо поля. У пункті «Адреса місця проживання», відкриється додаткове вікно, там заповнюйте все за інструкцією і потім кнопку «Далі»

Перевірте ще раз усі свої дані і оберете, яким способом оплачуватимете держмито: «готівковий розрахунок» або «безготівковий розрахунок».

Якщо вибираємо «безготівковий розрахунок», то нас попереджають, що безготівкову електронну оплату можуть здійснювати лише клієнти банків-партнерів, які мають розрахункові рахунки. Необхідно вибрати банк та зробити оплату.

ІП припинив діяльність 12 квітня 2017 року. Чи потрібно платити ЕНВС за квітень?

Так, треба платити за 11 днів квітня. Пунктом 10 статті 346.29 Кодексу визначено, що розмір поставленого доходу за квартал, протягом якого здійснено зняття платника податків з обліку у зв'язку з припиненням підприємницької діяльності, що оподатковується єдиним податком, розраховується з першого дня податкового періоду до дати зняття з обліку у податковому органі. повідомлення податкового органу про зняття організації або індивідуального підприємця з урахування платника податків єдиного податку.У разі якщо зняття з обліку індивідуального підприємця у податковому органі як платник податків ЕНВД здійснено не з першого дня календарного місяця, то розмір поставленого доходу за цей місяць розраховується виходячи із фактичної кількості днів провадження індивідуальним підприємцем підприємницької діяльності (Лист Мінфіну від 8 квітня 2016 р.). N СД-3-3/1530 @, абз.3 п. 3 ст.346.28 НК РФ).

ІП на ЄНВС було знято з обліку як платника податків 25 березня 2017 року. Чи потрібно здавати декларацію щодо ЄВС за I квартал 2017 року?

Пунктом 3 статті 346.32 Кодексу визначено, що податкові декларації з ЕНВД за підсумками податкового періоду подаються платниками податків до податкових органів не пізніше 20 числа першого місяця наступного податкового періоду.Жодних особливостей щодо термінів подання податкової декларації з ЕНВД у разі припинення платником податків діяльності, що оподатковується ЕНВД, та зняття з обліку як платника податків ЕНВД або індивідуального підприємця Кодексом не передбачено.

Оскільки ІП було знято з обліку як платника ЄНВД 25 березня 2017 року, то податкову декларацію з ЄНВС за I квартал 2017 року йому необхідно було подати не пізніше 20 квітня 2017 року, обчисливши в ній єдиний податок за фактично відпрацьований період часу (з 1 січня по 24 березня 2017 року) (Лист Мінфіну від 8 квітня 2016 р. N СД-3-3/1530@).

Чи мають право податкові органи після закриття ІП проводити податкову перевірку?

Податкові органи вправі проводити податкові перевірки підприємницької діяльності фізичних осіб, які на момент проведення перевірки названу діяльність припинили та втратили статус ІП .Податковий орган у межах камеральної податкової перевірки вправі вимагати в платника податків пояснення щодо виявлення протиріч у документах платника податків і (чи) невідповідності у відомостях, поданих платником податків, відомостям, що є в податкового органу (п. 3 ст. 88 НК РФ). Форму вимоги про подання пояснень наведено у Додатку N 1 до Наказу ФНП Росії від 08.05.2015 N ММВ-7-2/189@. У вимогі має бути зазначено, у чому полягають помилки та протиріччя.

Платник податків, виконує вимога, має право подати документи, що підтверджують достовірність відомостей, відображених у декларації (п. 4 ст. 88 НК РФ).

Федеральним законом від 01.05.2016 N 130-ФЗ з 1 січня 2017 р. за неподання у п'ятиденний строк пояснень, витребуваних у порядку п. 3 ст. 88 НК РФ, у разі неподання у встановлений термін уточненої податкової декларації п. 1 ст. 129.1 НК РФ вводиться відповідальність у вигляді штрафу у розмірі 5000 руб. (За повторне порушення протягом календарного року – 20000 руб.) (П. 2 ст. 129.1 НК РФ).

Ненадання у встановлений термін платником податків у податкові органи документів тягне за собою стягнення штрафу у розмірі 200 руб. за кожний непредставлений документ (п. 1 ст. 126 НК РФ, Ухвала Конституційного Суду РФ від 20.11.2014 N 2630-О). Вимагати документи при проведенні камеральної податкової перевірки податковий орган має право лише у випадках, передбачених податковим законодавством, який не містить підстави для витребування документів у рамках камеральної податкової перевірки декларації з податку, що сплачується при застосуванні УСН, виявлення податковим органом протиріч у поданих платником податків документ відомостях).

Чи має ІП на УСН, який втратив статус підприємця, окремо подавати до податкового органу повідомлення про припинення підприємницької діяльності, щодо якої застосовувалася УСН?

Ні, не винен. У листі Мінфіну Росії від 18.07.2014 N 03-11-09/35436, доведеному до нижчестоящих податкових органів та платників податків листом ФНП Росії від 04.08.2014 N ГД-4-3/15196@ сказано, що за загальному правилувтрата статусу індивідуального підприємця, що застосовує УСН, означає одночасне припинення дії УСН.Такі платники податків не мають обов'язку подавати до податкового органу повідомлення про припинення підприємницької діяльності, щодо якої застосовувалася УСН (Лист Мінфіну від 8 квітня 2016 р. N СД-3-3/1530@).

ІП на УСН припинив діяльність (знято з обліку, як підприємець) 11 квітня 2016 року. Повідомлення про припинення підприємницької діяльності, щодо якої застосовувалася УСН, не було подано. Який крайній термін подання декларації з УСН за 2016 рік?

Оскільки ІП припинив діяльність як індивідуального підприємця 11.04.2016 та повідомлення про припинення підприємницької діяльності, щодо якої застосовувалася УСН не було представлено, то у нього немає підстав для застосування норми пункту 2 статті 346.23 Кодексу.Податкові декларації щодо УСН за 2016 рік ІП має подати у загальновстановленому порядку, тобто. не пізніше 30 квітня 2017 року. (Лист Мінфіну від 8 квітня 2016 р. N СД-3-3/1530@).

Чи потрібно сплатити податки при припиненні фізособою діяльності як ІП?

Відповідно до пункту 1 статті 3 НК РФ кожна особа має сплачувати законно встановлені податки та збори. У силу пункту 1 статті 45 Кодексу платник податків зобов'язаний самостійно виконати обов'язок щодо сплати податку, якщо інше не передбачено законодавством про податки та збори.Підстави для припинення обов'язку зі сплати податку та (або) збору зазначені у пункті 3 статті 44 кодексу.

Припинення фізичною особою діяльності як ІП не є обставиною, яка тягне за собою припинення виниклої від здійснення такої діяльності обов'язку зі сплати податку.

Платнику податків відповідно до статті 64 НК РФ може бути надана відстрочка або розстрочка зі сплати податку за наявності підстав, передбачених зазначеною статтею. Заява про надання відстрочки або розстрочки щодо сплати податку подається заінтересованою особою до відповідного уповноваженого органу (Лист Мінфіну від 4 серпня 2016 р. N 03-02-08/45681).

Як перерахувати суму податку з ПСП, якщо ІП припинив підприємницьку діяльність, щодо якої застосовувалася патентна система оподаткування, до закінчення терміну дії патенту?

Якщо ІП припинив підприємницьку діяльність, щодо якої застосовувалася патентна система оподаткування, до закінчення терміну дії патенту, податковим періодом визнається період від початку дії патенту до дати припинення такої діяльності, зазначеної у заяві, поданій до податкового органу відповідно до пункту 8 статті 346.45 ПК. РФ.У разі якщо при перерахунку в індивідуального підприємця, який сплатив у встановлені пунктом 2 статті 346.51 Кодексу строки раніше обчисленої суми податку, з'являється:

- переплата з податку, то він має право, подавши відповідну заяву, повернути або зарахувати її до сплати інших податків у порядку, передбаченому статтею 78 Кодексу;

- сума податку до доплати, виходячи з чинних норм Кодексу, обчислена сума податку підлягає сплаті не пізніше строків, зазначених у патенті (Лист Мінфіну від 25 травня 2016 р. N 03-11-11/29934).

Де можна подивитися чи виключено ІП з ЄГРІП?

Перевірити чи виключено ІП з ЄДРІП можна на сайті ФНП у сервісі "Перевір себе та контрагента" на закладці "ІП" необхідно ввести ОДРНІП і якщо ІП закрито, то буде стояти дата в "Дата внесення запису про припинення діяльності".У яких випадках необхідно зніматися з обліку платником ЕНВД?

Чи потрібно подавати заяву на припинення діяльності з ЕНВД, якщо необхідно закрити точку роздрібної торгівлі в одному місці та відкрити її в іншому?

Запитання:Підприємець закриває одну торгову точку на ЕНВД та відкриває іншу (на території тієї ж ІФНС). Чи потрібно йому подавати заяву на припинення діяльності з ЕНВД і, відповідно, про початок роботи на ЕНВД іншої торгової точки?

Відповідь:Для зняття з обліку платником ЄНВС у Податковому Кодексі передбачено 3 причини:

1. У зв'язку із припиненням діяльності, щодо якої застосовується ЕНВД;

2. У зв'язку з порушенням обмежень, пов'язаних із застосуванням ЕНВД;

3. У зв'язку з переходом інший режим оподаткування.

Законодавством не передбачено обов'язку платника податків зніматися з обліку і знову вставати на облік як платник ЕНВД у разі зміни адреси провадження підприємницької діяльності в межах території, підвідомчої одному податковому органу.

При цьому рекомендуємо повідомити податковий орган про зміну місця провадження діяльності представивши заяву за формою ЕНВД-4 з причиною зняття з обліку «4-інше» та заяву за формою ЕНВД-2 про постановку на облік як платника ЕНВД із зазначенням нової адреси місця провадження діяльності.

Обґрунтування

Лист Мінфіну Росії від 08.04.2014 № 03-11-11/15725Скопіювати [ЕНВД: провадження підприємницької діяльності у сфері роздрібної торгівлі через кілька торгових об'єктів, розташованих у різних муніципальних утвореннях, у тому числі що у різних суб'єктах Російської Федерації

Відповідно до пункту 1 статті 346.26 Податкового кодексу Російської Федерації (далі - Кодекс) система оподаткування у вигляді єдиного податку на поставлений дохід для окремих видів діяльності встановлюється Кодексом, вводиться в дію нормативними правовими актами представницьких органів муніципальних районів, міських округів, законами міст федерального значення Москви та Санкт-Петербурга і застосовується поряд з загальною системоюоподаткування та іншими режимами оподаткування, передбаченими законодавством Російської Федерації про податки та збори.

Підпунктами 6 та 7 пункту 2 статті 346.26 Кодексу встановлено, що система оподаткування у вигляді єдиного податку на поставлений дохід може застосовуватись щодо роздрібної торгівлі, що здійснюється через магазини та павільйони з площею торгового залуне більше 150 квадратних метрів по кожному об'єкту організації торгівлі та роздрібної торгівлі, що здійснюється через об'єкти стаціонарної торгової мережі, що не має торгових залів, а також об'єкти нестаціонарної торгової мережі.

Пунктом 2 статті 346.28 Кодексу визначено, що організації та індивідуальні підприємці, які виявили бажання перейти на сплату єдиного податку на поставлений дохід, зобов'язані стати на облік як платники податків єдиного податку на поставлений дохід у податковому органі:

за місцем провадження підприємницької діяльності (за винятком видів підприємницької діяльності, зазначених в абзаці третьому пункту 2 статті 346.28 Кодексу);

за місцем знаходження організації (місцем проживання індивідуального підприємця) - за видами підприємницької діяльності, зазначеними у підпунктах 5 (у частині, що стосується розвізної та розносної роздрібної торгівлі) та у підпункті 11 пункту 2 статті 346.26 Кодексу.

Постановка на облік організації або індивідуального підприємця як платник єдиного податку на поставлений дохід, які здійснюють підприємницьку діяльність на територіях кількох міських округів або муніципальних районів, на кількох внутрішньоміських територіях міст федерального значення Москви та Санкт-Петербурга, на територіях яких діють кілька податкових органів здійснюється у податковому органі, на підвідомчій території якого розташоване місце провадження підприємницької діяльності, зазначене першим у заяві про постановку на облік організації або індивідуального підприємця як платник податку єдиного податку.

Відповідно до пункту 3 статті 346.28 Кодексу організації або індивідуальні підприємці, які виявили бажання перейти на сплату єдиного податку, подають до податкових органів протягом п'яти днів з дня початку застосування системи оподаткування, встановленої главою 26.3 Кодексу , заяву про постановку на облік організації або індивідуального підприємця як платника податків єдиного податку.

Отже, при здійсненні підприємницької діяльності у сфері роздрібної торгівлі через кілька торгових об'єктів, розташованих у різних муніципальних утвореннях, у тому числі що знаходяться в різних суб'єктах Російської Федерації, індивідуальний підприємець повинен зареєструватися як платник єдиного податку на поставлений дохід у кожному муніципальному освіті, в якому ведеться зазначена підприємницька діяльність.

Про припинення діяльності в окремих торгових точкахдоцільно повідомити податкову інспекцію. Для цього використовуйте форму заяви, в якій як причину зняття з обліку вкажіть код 4 «інше». На підставі цієї заяви інспекція прийме до відома, що на конкретну адресу торгівля більше не ведеться, але сама організація, як і раніше, залишається платником ЕНВД. Такі роз'яснення містяться у листах ФНП Росії

У нашому сьогоднішньому матеріалі ми розповімо читача про процедуру зняття з обліку ЕНВД та правила заповнення відповідної заяви. У нижній частині сторінки можна завантажити бланк заяви про зняття з обліку ЕНВД. Правила та документи, що діяли у 2019 році, залишаються незмінними на 2020 рік. Постановка та зняття платника ЕНВД відбувається на підставі заяв.

Якщо ви є платником податку ЕНВД, може виникнути ситуація, коли ваша комерційна діяльність опинилася поза межами умов застосування цього виду оподаткування. Наприклад:

- відмова від виду діяльності, при якому можна застосовувати спеціальний режим оподаткування ЕНВД;

- у зв'язку з розширенням обсягу підприємницької діяльності, тобто площу торгової зали було збільшено і тепер перевищило 150 кв.м.;

- частка участі в інших організаціях становила понад 25 відсотків;

- за підсумками податкового періоду середньооблікова чисельність працівників перевищила 100 осіб.

У першому випадку протягом п'яти днів після вищезгаданих змін ви повинні подати заяву про зняття з обліку ЕНВД. Для організацій та індивідуальних підприємців розроблено різні формизаяв. В інших випадках ви виходите за рамки застосування ЕНВД, тим самим порушуючи правила застосування ЕНВД. Заява про зняття з обліку при порушенні порядку застосування ЕНВД подається не пізніше останнього дня місяця того кварталу, в якому виявилося одне із трьох описаних вище порушень.

Для організацій - форма ЕНВД 3 (Заява про зняття з обліку організації як платника податку єдиного податку на поставлений дохід для окремих видів діяльності (Форма № ЕНВД-3). Зняття ІП з обліку ЕНВД регулюється Наказом ФНП Росії від 11 грудня 2012 р. № ММВ -7-6/94.

Для індивідуальних підприємців - форма ЕНВД 4 (Заява про зняття з обліку індивідуального підприємця як платника єдиного податку на поставлений дохід для окремих видів діяльності (Форма № ЕНВД-3). Зняття юридичної особи з обліку ЕНВД регулюється Наказом ФНП Росії від 11 грудня 2012 року .№ ММВ-7-6/941.

Строки зняття з обліку ЕНВД

На підставі вашої заяви, протягом 5 робочих днів з дня її отримання податкова інспекція видає або надсилає поштою, залежно від того, як ви вкажете у заяві, повідомлення про зняття з обліку, в якому буде вказано дату зняття вас з обліку.

Зверніть увагу, такою датою буде дата, вказана вами у заяві. Тобто у заяві ви вказуєте дату зняття вас із спеціального податкового режиму та причину припинення діяльності чи переходу на інший режим оподаткування.

Якщо ви порушили термін подання заяви про зняття з обліку ЕНВД через припинення підприємницької діяльності, то датою зняття з обліку буде останній день місяця, в якому було подано заяву. Вам це означатиме, що ви зобов'язані сплатити податок за останній місяць, а чи не за фактичний час провадження у цьому місяці (НК РФ п.10 ст.346.29).

Добровільно перейти на інший режим оподаткування ви маєте право лише з початку року, якщо ви зберігаєте види діяльності для ЕНВД.

Перейти на інший режим оподаткування протягом року, якщо протягом року припиняєте діяльність, що підлягає оподаткуванню єдиним податком, і починаєте здійснювати інший вид діяльності. У цьому випадку заява про зняття з обліку ЕНВД має містити дату припинення провадження цього виду діяльності.

Але якщо ви допустили хоч одне порушення, про які написано вище, це вже ваш обов'язок перейти на інший режим оподаткування з останнього дня місяця податкового періоду, в якому допущені порушення вимог, встановлених підпунктами 1 і 2 пункту 2.2 статті 346.26 НК РФ.

Не забудьте подати декларацію ЕНВД після того, як ви знялися з обліку платника ЕНВД. Термін подачі декларації ЕНВДу разі зняття з обліку не відрізняється від звичайного терміну подання декларації, а саме до 20 числа першого місяця, що настає за звітним кварталом.

Подати декларацію після зняття з обліку необхідно до тієї інспекції, в якій ви стояли на обліку як «обмінник». Зустрічаються, наприклад, такі ситуації, в яких інспекція, в якій ви були зареєстровані як платник ЕНВД, відмовляється приймати декларацію після того, як вас зняли з обліку ЕНВД. Наприклад, ви знялися з обліку 10 жовтня 2019 року. Термін подання декларації за третій квартал – до 20 січня 2020 року. Отже, ви маєте право подати декларацію до закінчення цього терміну, але інспекція на момент подання вами декларації вже зняла вас з обліку та передала картку платника податків до Вашої основної ІФНС, за місцем вашої прописки та відмовляє прийняти декларацію. І тут дії інспекції незаконні. Про це сказано у Листі ФНП від 20.03.2015р. № ГД-4-3/4431@. Якщо ви зіткнулися з такою ситуацією, то маєте право подати скаргу, пославшись на вищевказаний лист ІФНС.

Порядок заповнення заяви про зняття з обліку ЕНВД

Порядок заповнення заяви про зняття з обліку платника ЕНВД, описаний у Наказі ФНП РФ від 11.12.2012 № ММВ-7-6/941 @). Нічого складного та відмінного від порядку заповнення документів такої категорії ця заява не представляє. Зупинимося лише на одному моменті. Це визначення коду підстави зняття з обліку ЕНВД.

При заповненні заяви вам буде запропоновано вибрати один із чотирьох кодів:

- «1» - якщо припинено підприємницьку діяльність;

- "2" - якщо здійснюється перехід на інший режим оподаткування;

- «3» - якщо порушено вимоги до застосування ЕНВД, встановлені пп.1 і пп.2 п.2.2 ст.346.26 НК РФ;

- «4» - якщо підставою не є жоден із вищеперелічених пунктів.

Перші 3 коди не викликають запитань. З'ясуємо, за яких обставин використовувати цифру 4 у цій заяві.

Заява за формою №ЕНВД-3 відправляється до податкової служби з метою її повідомлення про тимчасове зупинення діяльності організації. Ці заяви можуть подавати виключно юридичні особи. Для індивідуальних підприємців існує інша форма за номером ЕНВД-4.

Заява про зняття організації з обліку ЕНВД дуже проста і зрозуміла, що складається лише з одного бланка та додатку до нього. У додатку відображається інформація про рід діяльності організації, стосовно якої завершується виплата тимчасового податку.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО І БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Подавати заяву ЕНВД-3 слід не пізніше, ніж через 5 робочих днів після припинення будь-якої діяльності, а також при заміні тимчасового режиму діяльності на будь-яку іншу загальну або спрощену форму.

У разі несвоєчасного подання цієї заяви до податкової служби обов'язок зі сплати податку зберігатиметься у будь-якому випадку, навіть при припиненні роботи організації, оскільки поставлений дохід підлягає оподаткуванню у всіх випадках, оскільки він не залежить від реального доходу організації та її фактичної діяльності.

Основні правила

Бланк є одним титульний лист. та КПП компанії слід написати нагорі бланка. Далі необхідно відобразити код податкового підрозділу, до якого надсилається заява. Потім наступним рядком вказується повна назва організації, що відповідає .

Вгорі бланка розташовується поле, яке необхідно вписати причину завершення роботи по . Із запропонованих варіантів слід вибрати відповідний та вписати цифру правильної відповіді.

Причини можуть бути такі:

- організація закінчує підприємницьку діяльність;

- організація переходить в інший режим оподаткування;

- організація порушила вимоги, які мають виконуватися під час роботи на вмененном режимі.

Компанія може бути і російською, і . Необхідно вибрати правильне позначення та вписати його в бланк цифрою. Російським компаніям також слід зазначити ОГРН.

Найголовніше – вписати дату, з якої організація має бути знята зі сплати податків на поставлений дохід. Крім того, якщо заявника подає довірена особа, кількість документів, що свідчать про це, повинна бути зазначена в титульному листку.

У розділі довіреності відомостей заповнюються всі дані про довірену особу та ІПН, якщо вона відома. Нижче слід написати контактний номер засновника організації, за яким у разі потреби з ним можна буде зв'язатися.

Другий аркуш документа називається додатком. У ньому вказується рід та вид діяльності організації. У додатку можна заявити лише про зняття з оподаткування лише трьох видів роботи. Якщо потрібно більше, слід заповнювати додаткові додатки. Там ставиться і код підприємницької діяльності, і юридичну адресу організації.

Усі листи заяв на зняття організації з обліку ЕНВД слід підписати та надіслати до податкової служби, де компанія була поставлена на облік. Подавати документи можна як особисто, прийшовши до податкової інспекції, а також надіславши електронного листа та скориставшись .

Визначення та випадки застосування

ЕНВД – це податковий режим, який діятиме до 2020 року. Суть цього режиму полягає в тому, що розрахунок та виплата за податковими рахунками відбувається відповідно до поставленого йому доходу, який встановлюється у статті Податкового кодексу.

Варто враховувати, що реально отриманий дохід організації при цьому не має жодної ролі. Особливість єдиного податку полягає в тому, що платник податків самостійно ухвалює рішення, пов'язані з питаннями його застосування.

З минулого року кадастрова вартість нерухомості піддається оподаткуванню, а майно без кадастрової вартостіяк і раніше, ні. Індивідуальні підприємці зобов'язані розуміти, що оподаткуванню згідно з ЕНВД підлягає лише те майно, яке необхідне здійснення підприємницької діяльності.

Об'єктом оподаткування прийнято називати дохід, що є результатом заявленого виду діяльності. Він розраховується при врахуванні всіх необхідних умов, здатних вплинути на способи та методи його отримання.

ЕНВД може бути застосований на додаток до інших систем оподаткування, що вже існують. Наприклад, разом із загальною чи спрощеною режимами.

Оплата єдиного податку на поставлений дохід робить підприємця вільним від сплати багатьох інших податків, яких відносять, наприклад, податку додаткову вартість, тобто ПДВ. Ведення у подібних організаціях проводиться найпростішим чином, як та інших компаніях інших податкових режимах.

Кадастрова вартість нерухомого майна є головним показником при розрахунку податків на майно, проте важливо враховувати податкову ставку, яка встановлюється місцевими органами управління в нормативних актах.

Бланк заяви про зняття організації з обліку ЕНВД:

Причини та стандартні терміни

Коли людина веде підприємницьку діяльність, вона може зіткнутися з такою ситуацією, що їй буде вигідніше зняти свою компанію з обліку ЕНВД, ніж далі продовжуватиме виплату податків за таким режимом.

Причини для цього можуть бути різними:

| Організація припиняє вести діяльність, що піддається певним податком на поставлений дохід | При цьому необхідно бути гранично уважним, оскільки якщо організація не буде зареєстрована на спрощеній системі оподаткування на момент відправки заяви про зняття компанії з ЕНВД, то організація автоматично буде схильна до загального оподаткування, що негативно і дуже важко позначиться на малому бізнесі. А перехід на іншу систему оподаткування можливий лише раніше наступного року. |

| Під час розвитку бізнесу склалася ситуація, яка не дозволяє застосовуватися єдиному оподаткуванню на поставлений дохід відповідно до закону | Наприклад, торгові площі підприємця розширилися більш ніж на сто п'ятдесят квадратних метрів або було придбано двадцять нових робітників. За законодавством Російської Федерації став можливий перехід на спрощену систему оподаткування, при цьому не слід чекати наступного календарного року. |

| Підприємець, аналізуючи зроблені витрати та принесені доходи, бачить, що застосування ЕНВД є неефективним для його підприємницької діяльності. | Однак і в цьому випадку перед засновником постає одна проблема. Якщо це рішення було прийнято, наприклад, у травні, то знятися з обліку ЕНВД та перейти на іншу систему оподаткування, підприємець може лише з настанням нового року, а саме з першого року. До цього моменту йому доведеться сплачувати податки за системою ЕНВС незалежно від того, збитково це чи ні. |

Коли підприємець приймає рішення про зняття компанії з ЕНВД з причин, які не передбачають набрання чинності цією заявою лише з початком нового року, то з моменту припинення своєї діяльності йому дається п'ять робочих днів на повідомлення про це податкової служби.

Форми документів

Перехід на оподаткування поставленого доходу з 2013 року здійснюється добровільно. Усі організації та індивідуальні підприємці зобов'язані звертатися до податкових інстанцій за місцем, де здійснюється їхня діяльність, тобто там, де зареєстрована юридична адреса компанії.

Федеральної податкової службою розробили форми про постановку на облік чи зняття з нього як різних організацій, так індивідуальних підприємців. Крім того, нею були встановлені порядки заповнення цих форм.

Існує чотири форми документів щодо ЕНВД:

| Форма № ЕНВД-1 | Ця заява про становлення на облік організації у ролі платника єдиного податку на поставлений дохід за окремими видами діяльності. |

| Форма № ЕНВД-2 | Ця заява про становлення на облік індивідуального підприємця у ролі платника єдиного податку на поставлений дохід за окремими видами підприємницької діяльності. |

| Форма № ЕНВД-3 | Ця заява про зняття з обліку організації у ролі платника єдиного податку на поставлений дохід за окремі види діяльності. |

| Форма № ЕНВД-4 | Ця заява про зняття з обліку індивідуального підприємця у ролі платника єдиного податку на поставлений дохід за окремі види підприємницької діяльності. |

Алгоритм процедури

Процедура зняття з обліку передбачає заявний порядок. Це означає, що платник податків зобов'язаний звернутися до податкової служби з відповідною заявою протягом встановленого часу. Датою припинення виплати цього податку виступає дата припинення діяльності у цій сфері.

Однак, що слід розуміти під припиненням діяльності:

- Засновник перестає працювати з єдиним податком на поставлений дохід. Отже, платник податків має звернутися до відповідного органу протягом п'яти днів після завершення підприємницької діяльності. З того моменту він офіційно припиняє користуватися ЕНВД.

- Органи місцевої влади виключили будь-який вид підприємницької діяльності із системи оподаткування, що підпадає під ЕНВД. У цьому випадку п'ятиденний строк відраховується від дати офіційного набрання чинності відповідним нормативним актом, тобто з першого числа першого місяця того кварталу, в якому опублікувався документ та постанова.

Для зняття з обліку організації мають скористатися заявою формою ЕНВД-3, а індивідуальні підприємці – ЕНВД-4. Після подання заяви засновником, податкова служба має розглянути її протягом п'яти робочих днів і в цей же строк повідомити платника податків про зняття його з обліку ЕНВД. Ці повідомлення також надсилаються за певними формами.

У разі, коли п'ятиденний термін для подання заяви було порушено, податкова служба зніме її з обліку та надішле повідомлення лише в останній день місяця.

Після цього організація чи індивідуальний підприємець припиняють платити ЕНВД, проте за ними стоїть ще одне зобов'язання. Вони мають зробити податкову декларацію та розплатитися за всіма податковими рахунками. Тому, щоб скоротити виплати, слід звернутися до податкової служби якомога раніше.

Порядок та зразок

Код причин для постановки на облік щодо виплати єдиного податку на поставлений дохід та індивідуальний номер платника податків зазначаються зверху бланка. Потім нижче проставляється код, наданий податковій службі і що складається з чотирьох знаків. Далі цифрою вказується причина зняття з обліку: 1 – за власним бажанням, 2 – через переход на іншу систему оподаткування, 3 – внаслідок порушення вимог щодо ЕНВД, 4 – з інших причин.

Потім необхідно поставити дату закінчення діяльності, а також вказати скільки аркушів містить програму. Якщо заяву заповнює не особисто засновник, а її довірена особа, то треба підтвердити документально її права та вказати про це у бланку.

У додатку також необхідно вказати ІПН та КПП організації та вибрати три види занять, за певної потреби можна використовувати додаткові бланки-додатки. На всіх аркушах обов'язково потрібно поставити підписи, прізвище, ініціали та їхнє розшифрування. Незаповнені блоки слід прокреслити.

Зразок заповнення заяви про зняття організації з обліку ЕНВД:

Прийом паперу

Як уже було сказано вище, повідомити податкову службу необхідно протягом п'яти днів з моменту припинення діяльності, що підлягає оподаткуванню за системою ЕНВД.

У 2020 році обов'язок платників податків повідомляти податкову службу, де організація була зареєстрована на єдиний податок на поставлений податок, про зміни в роді та місці діяльності не встановлено.

Податки та порядок розрахунку

ЕНВД можна зменшити, якщо засновник вніс усі обов'язкові внески, тобто пенсійне та соціальне забезпечення для осіб, які тимчасово не можуть працювати (народження дитини у жінки, отримані травми). Інший спосіб застосовується тільки тоді, коли співробітники мають лікарняні листи.

Однак при цьому необхідно враховувати низку правил:

- Сума податку не може бути знижена на понад п'ятдесят відсотків. Так, коли сума платежів перевищує ЕНВД, зниження податку максимум можна робити тільки на половину.

- При зниженні за рахунок лікарняних листів необхідно мати на увазі, що вважають лише ті, які оплачував сам роботодавець. Доплати до лікарняного у розмірі середньої щоденної заробітної платитакож є підставою зниження податку.

- ЕНВД зменшується лише за внески, зроблені у поточному кварталі.

Розрахунок єдиного податку на поставлений дохід здійснюється за такою нескладною формулою:

Податкова база = базова дохідність організації * величина фактичного показника протягом трьох місяців * коефіцієнт – дефлятор * коригувальний коефіцієнт.

Отримане значення податкової бази слід помножити на 15 відсотків.

Як правильно заповнити заяву про зняття організації з обліку ЕНВД

Бланк заяви в одиничному екземплярі підлягає заповненню виключно кульковою ручкою, синьою або чорною пастою та лише друкованими літерами. Необхідно бути дуже акуратним і особливо стежити за стилем написання, оскільки якщо якісь літери будуть схожі на великі, заяву можуть не прийняти і доведеться заново заповнювати бланк.

Безумовно, найзручніше це зробити на комп'ютері, попередньо завантаживши форму необхідного бланка формату Excel. Потрібно встановити на комп'ютері або ноутбуці шрифт Courier New 16, 18 пунктів, потім заповнити усі поля та роздрукувати. Так і виправити простіше і до написання чіплятися не будуть, тим більше, що використання коректорів суворо заборонено.

Крім того, листа можна надіслати і в електронному вигляді, який зараз досить поширений. У разі потреби та питаннях з підприємцем зв'яжуться з податкової служби.

Можливі штрафи

Якщо платник податків не звернувся із заявою про зняття його з обліку єдиного податку на поставлений дохід за п'ять робочих днів, він зобов'язаний оплачувати цей вид податку до кінця року, незалежно від дати припинення будь-якої діяльності. Крім того, платник податків може бути штрафом у розмірі 200 рублів за несвоєчасне подання документів.

У разі настання такої ситуації підприємець не повинен надсилати до податкової служби нульову звітність, оскільки вона може розцінюватися, як спроба платника податків уникнути сплати податків. А це вже у свою чергу зазнає більш серйозного покарання. Саме тому так важливо своєчасно звернутись до податкової організації.

Після того, як до ПК було внесено поправки, використання вмененки для всіх суб'єктів господарювання стало добровільним. Тепер на поставлений режим дозволяється перейти, якщо організація здійснює один із типів діяльності із закритого переліку. Якщо ж отримані результати адміністрацію не влаштують, можна змінити поставку на інший режим. Для цього фірми подають заяву про зняття з ЕНВД формою ЕНВД-3.

Закон встановлює кілька причин, через які можна змінити іншу систему.

До таких причин належать:

- Фірма перестала здійснювати діяльність, на яку було обрано застосування ЕНВД;

- Вирішили використовувати більш вигідну систему обчислення податків;

- Фірма перестала відповідати обов'язковим критеріям для суб'єктів ЕНВД. Наприклад, чисельність стала вищою за 100 осіб.

За будь-якою із зазначених причин фірма зобов'язана оформити та подати до податкової спеціальний документ. Для організацій законом передбачено форму ЕНВД-3. Підприємці у свою чергу надають.

Увага!Компанія має подати даний документу п'ять днів із дати переходу з ЕНВД. При цьому заключним днем використання вмененка вважається день, який був зазначений у бланку, останній день того місяця, в якому фірма виявила свою невідповідність обов'язковим умовамабо дату, з якої було виконано добровільний перехід.

Особі, відповідальній за подання заяви, потрібно пам'ятати, що на деякі пільгові режими можна піти тільки з початку нового календарного року. До такої ситуації можна віднести перехід на .

Якщо така заява буде відправлена до податкової в середині року, то з моменту подачі і до кінця року фірма буде переведена на , що спричинить не лише збільшення кількості та розміру податків, а й числа звітів.

Для заповнення бланка можна використовувати бухгалтерські комп'ютерні програми та інтернет-сервіси. Можна придбати бланк у друкарні або роздрукувати на принтері порожнім, а потім заповнити його від руки. У разі робити це потрібно лише чорної ручкою.

бухпрофі

Важливо!Якщо фірма здійснює діяльність з ЕНВД одночасно у кількох суб'єктах країни, то подавати заяву слід у ФНП кожного їх. Так само, якщо типів діяльності з ЕНВД було кілька, те й зніматися з обліку потрібно буде по кожному.

")