1с 8.3 при нарахуванні зарплати ндфл

У програмі 1С Бухгалтерія, починаючи з версії 3.0.44, є можливість вести облік як заробітної плати працівників підрозділів, а й враховувати ПДФО. Згідно з податковим законодавством, роботодавець зобов'язується перераховувати ПДФО не пізніше наступного після виплати заробітної плати дня. У тому випадку, якщо роботодавець виплачує співробітнику допомогу або перераховує оплату відпустки, то ПДФО має бути сплачено не пізніше закінчення місяця, в якому ці виплати було здійснено.

В облік перерахованого ПДФО ведеться в такий спосіб. Перерахування ПДФО враховується за кожен звітний місяць окремо, із зазначенням кодів КПП та ОКТМО (див. Довідник кодів та Мал. 1).

Крім того, програма 1С Бухгалтерія 8.3 дає можливість враховувати перерахування ПДФО до податкового органу при сплаті заробітної плати співробітникам підрозділу (при цьому ПДФО перераховується на адресу реєстрації підрозділу). Варто зазначити, що така функція доступна лише для організацій, штат яких налічує менше ніж 60 співробітників. Щоб зважати на ПДФО вищеописаним чином, слід зазначити галочкою пункт «Розрахунок за відокремленими підрозділами». Для обраного підрозділу необхідно прописати дані про податковий орган, куди перераховуватиметься ПДФО (див. мал. 2).

Перед тим, як перераховувати ПДФО, його слід обчислити та утримати. Виконується це в такий спосіб.

Обчислений ПДФО враховується шляхом створення документа «Нарахування заробітної плати» для формування місячного розрахунку.

Утриманий ПДФО має бути зареєстрований у бухгалтерській звітності за допомогою документів, які відображатимуть факт виплати заробітної плати працівникам. Це може бути документ "Видача коштів", документ зі списання коштів з розрахункового рахунку підприємства або операція, що відображає облік податку.

Розглянемо наступний приклад. Компанія «ТФ-МЕГА», зареєстрована в Москві, сплачує ПДФО за своїх працівників, які працюють за місцем розташування компанії. За січень із працівників було утримано ПДФО загальною сумою 18100 рублів. Зарплата співробітникам перераховується 4 числа місяця, наступного за тим місяцем, за який необхідно сплатити працівникам дохід. ПДФО також обчислюється у день перерахування заробітної плати.

У 1С Бухгалтерія розрахунок заробітної плати та обчислення податку виконано шляхом формування документа «Нарахування заробітної плати» (див. рис. 3).

Рис. 4 відображено облік виплати заробітної плати співробітникам за січень (виплату було здійснено 4-го лютого).

У звіті про обчислений ПДФО за місяцями можна переглянути суму податку, який було утримано окремо за кожен звітний місяць, а також коди ПДФО. Крім того, можна побачити, чи була зареєстрована необхідність відображення перерахування ПДФО до бюджету (див. Рис. 5, підрозділ «Сплачено»).

Щоб перерахувати ПДФО, слід сформувати новий документ - платіжне доручення. Перелік має бути зареєстрований окремо за кожний місяць звітного періоду із зазначенням усіх кодів. Крім того, необхідно створити документ зі списання коштів із розрахункового рахунку організації. Це робиться для того, щоб відобразити у звітності перерахування суми банкам, що обслуговують компанію. Коли цей документ буде проведено, ПДФО автоматично буде розбито по співробітникам (фіз. особам).

У документі зі списання коштів з рахунку підприємства у момент перерахування ПДФО є можливість перерахувати тих працівників, яких компанія сплачує податок. Для цього потрібно скористатися функцією «Розбивка по співробітникам». З'явиться віконце, в якому можна вручну ввести дані про працівників та вказати конкретну величину ПДФО, що перераховується за кожного співробітника. Також можна заповнити ці дані на підставі відомостей із заробітної плати (див. мал. 6).

У тому випадку, якщо ПДФО перераховується за підрозділами компанії, необхідно заповнити розділ «Реєстрація у ФНП», вказавши дані податкового органу та дані про підрозділи компанії (див. рис. 7).

Для того щоб переглянути перерахований ПДФО та його розподіл за співробітниками, можна скористатися функцією «Реєстр ПДФО» з документа «Списання коштів з рахунку компанії» (див. мал. 8).

У цій статті ми розглянемо роботу з ПДФО в 1С 8.3 Бухгалтерія 3.0 - від налаштувань до операцій та звітності.

Податкові дані

Перш, ніж приступати до розрахунку ПДФО, як і використання більшості функціонала, необхідно провести його налаштування.

Виберіть у меню «Головне» пункт «Організації».

Виберіть у списку ту організацію, яку потрібно налаштувати, та відкрийте її картку. У формі налаштування заповніть основні дані та ті, що знаходяться у підрозділі «Податкова інспекція».

Налаштування зарплати

У меню «Зарплата та кадри» перейдіть до пункту «Налаштування зарплати».

У загальних налаштуваннях вкажіть, що облік розрахунків із зарплати та кадровий облік будуть вестись у цій програмі. В іншому випадку решта налаштувань у вас просто не відобразиться. Далі натисніть на посилання «Порядок обліку зарплати».

У формі списку виберіть рядок, який відповідає тій організації, налаштування якої ви робите. Перед вами відкриється відповідна форма. У нижній її частині виберіть пункт «Налаштування податків та звітів».

У вікні, перейдіть в розділ «ПДФО» і вкажіть те, як у вас будуть застосовуватися дані відрахування.

Тепер перейдемо до настроювання видів доходів та відрахувань, що використовуються при нарахуванні ПДФО. Для цього в меню «Зарплата та кадри» оберіть пункт, до якого ми заходили раніше – «Налаштування зарплати».

Перейдіть до розділу «Класифікатори» та натисніть на гіперпосилання «ПДФО».

Перевірте коректність заповнення даних, особливо вкладки «Види доходів ПДФО».

При необхідності ви також можете налаштувати список. Поверніться на форму налаштування зарплати та у розділі «Розрахунок зарплати» виберіть відповідний пункт. Як правило, у типовій поставці конфігурації там вже будуть дані.

Операції обліку ПДФО в 1С

ПДФО нараховується не тільки на заробітну плату, а й на відпустку та інші доходи, крім доходів, передбачених законодавством (наприклад, допомога з догляду за дитиною).

Розглянемо ПДФО у документі «». Він знаходиться на однойменній вкладці цього документа. Також тут застосовуються відрахування. Після проведення ці дані потрапляють у проводки.

Податок утримується датою, якою проводиться документ. Він не утримує ПДФО з інших доходів, таких як , . Для цього є «Операція обліку ПДФО».

У меню «Зарплата та кадри» виберіть пункт «Всі документи з ПДФО». У формі списку, що відкрилася, створіть новий документ з видом операції «Операція обліку ПДФО».

Основним регістром податкового обліку ПДФО в 1С 8.3 є регістр накопичення «Розрахунки платників податків з бюджетом з ПДФО».

Звітність

Найчастіше використовуваними звітними документами з ПДФО є: «2-ПДФО» і «6-ПДФО». Вони знаходяться в меню «Зарплата та кадри».

Довідка 2-ПДФО необхідна тільки для отримання інформації та передачі співробітнику або в ІФНС.

Формування 6-ПДФО відноситься до регламентуючої звітності і здається щокварталу. Заповнення здійснюється автоматично.

Перевірка коректності нарахування ПДФО

Якщо нарахований та утриманий ПДФО у 1С 8.3 не збігається, можна знайти помилки універсальним звітом. У шапці виберіть регістр «Розрахунки платників податків з бюджетом з ПДФО» та вкажіть, що його формування буде здійснюватися за залишками та оборотами.

Через меню "Ще" - "Інше" змініть варіант звіту. Налаштування можна зробити будь-якими. У цьому прикладі ми прибрали деякі поля та зробили угруповання за фізичною особою.

Цей звіт дозволить вам перевірити коректність нарахування та утримання ПДФО.

УВАГА: аналогічна стаття з 1С ЗУП 2.5 -

Привіт шановні відвідувачі сайту. Сьогодні у черговій статті ми поговоримо про те, як у програмі 1С 8.3 ЗУП 3.1організовано процес обліку різних видів ПДФО:

- Обчисленого ПДФО

- Утриманого ПДФО

- Перерахованого ПДФО

Ми докладно розглянемо те, якими документами враховуються дані види ПДФО та у яких регістрах вони відображаються. Розглянемо на конкретному прикладі, як у програмі зареєструвати право співробітника на надання стандартного податкового відрахуванняі як він враховуватиметься при розрахунку ПДФО. Розглянемо деякі інші налаштування, які необхідно враховувати для коректного розрахунку ПДФО у програмі 1С ЗУП редакції 3.

✅

✅

Для початку ми поговоримо про обчисленому ПДФО. У програмі ЗУП 3.0 (3.1) цей ПДФО розраховується у документах «Нарахування зарплати та внесків», а також у різних міжрозрахункових документах, таких як «Відпустка», «Відрядження», «Лікарняний лист», «Премії», «Розові нарахування» та у деяких інших. Для початку поговоримо про те, як розраховується ПДФО у міжрозрахункових документах. Сьогоднішній матеріал, я розбиратиму на основі інформаційної бази, яка у нас сформувалася в результаті попередніх публікацій, де я розповідав про і .

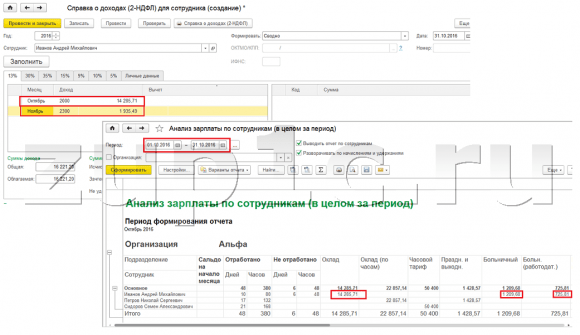

Погляньмо міжрозрахунковий документ «Лікарняний лист» по співробітнику Іванову А.М. за жовтень. Цей документ є кадрово-розрахунковим і при його заповненні програма автоматично визначає середній заробіток співробітника за два календарні роки, що передують наступу тимчасової непрацездатності. Тут повністю відбувається і розрахунок лікарняного на підставі середнього заробітку, та обчислюється ПДФО. Подивитись подробиці розрахунку цього податку, можна натиснувши на кнопку із зображенням зеленого олівця.

У вікні, що відкрилося «Докладніше про розрахунок ПДФО»ми побачимо суму обчисленого податку, дату отримання доходу, на яку він обчислений, можливі стандартні та майнові відрахування, якщо вони зареєстровані за співробітником. У прикладі, в Іванова А.М. на даний момент немає відрахувань з ПДФО. ПДФО обчислений правильно - 252 рубля, це 13% від суми доходу в 1935,49 рублів.

Я хотів би звернути особливу увагу на реквізит «дата виплати»у документі «Лікарняний лист». Справа в тому, що у міжрозрахункових документах дуже важливо правильно вказувати цю дату. Для доходів, у яких код доходу не дорівнює коду 2000 або 2530 (а у лікарняного код доходу 2300), саме за «даті виплати»визначається "дата отримання доходу", та від цієї дати залежить те, в який місяць податкового періоду буде віднесено дохід та обчислений з нього ПДФО.

У документі «Лікарняний лист» дата виплати вказана 05.11 (виплата із зарплатою) та на підставі неї автоматично заповнилася дата отримання доходутакож 05.11 , що власне ми й бачимо у вікні «Докладніше про розрахунок ПДФО». Відповідно місяць податкового періоду для цілей обліку ПДФО у нас буде Листопад. Де ми можемо побачити цей період? Наприклад, якщо з співробітнику Іванову А.М. сформувати «Довідку про доходи (2-ПДФО)», то буде видно, що дохід з кодом 2300 (а це і є лікарняні, у розмірі 1935,49 руб. для нашого прикладу) потрапив у місяць податкового періоду Листопад. Те саме буде і в регламентованому звіті «2-ПДФО для передачі до ІФНС», якщо ми її сформуємо.

Ще слід сказати, що дата отримання доходу, яка буде визначена для обчисленого ПДФО у міжрозрахунковому документі, безпосередньо впливає і на заповнення щоквартального звіту 6-ПДФО. Дуже докладно питання заповнення 6-ПДФО у 1С ЗУП 3.0 (3.1) я розглядаю у статті

Отже, цей лікарняний у податковому облікубув зареєстрований Листопадом. У цьому переконалися. Але варто звернути увагу, що Місяць нарахування у документі «Лікарняний лист» вказано Жовтень. Це означає, що якщо ми у програмі сформуємо зарплатні звіти з розділу Зарплата (Звіти із зарплати), такі як, «Розрахунковий листок», «Повне зведення нарахувань, утримань та виплат» або «Аналіз зарплати за співробітниками (загалом за період)» , то в них цей лікарняний лист буде віднесено до місяця Жовтень. Розглянемо на прикладі Аналіз зарплати по співробітникам, вкажемо період з 01.10 до 31.10 та побачимо, що лікарняний лист у нас потрапляє до звіту.

Тобто. виходить різниця між тим, у якому місяці податкового періодуцей дохід зареєстрований (ЛИСТОПАД), і тим до якого місяцю нарахування, він віднесений (ЖОВТЕНЬ). Варто розуміти цю різницю та мати на увазі, що така ситуація є нормальною.

Реєстрація обчисленого ПДФО документом «Нарахування зарплати та внесків» до 1С ЗУП 3.1 (3.0)

Тепер подивимося документ «Нарахування зарплати та внесків»за жовтень. Тут також відбувається розрахунок ПДФО (вкладка «ПДФО») і на скрині нижче видно, що в даному прикладі ПДФО обчислено рівно з тих доходів співробітників, які нараховані в цьому документі. Але насправді програма аналізує всі доходи співробітників початку року, тобто. ПДФО розраховується наростаючим підсумком з початку року. Якщо програма бачить, що з якоїсь причини в міжрозрахункових документах або попередніх місяцях податок не був обчислений, а повинен був, то цей ПДФО буде розрахований, тобто. не один прибуток програма не втратить.

Щоб проілюструвати цей момент, давайте в документі Лікарняний лист приберемо ПДФО, припустимо, що він з якоїсь причини не був обчислений. Проведемо Лікарняний у такому вигляді.

Тепер, перерахуємо ПДФО у документі «Нарахування зарплати та внесків».

Зверніть увагу, що у співробітнику Іванову А.М. у документі «Нарахування зарплати та внесків» на вкладці ПДФО тепер у нас сформувалися два рядки. У першому рядку, 1857 руб. - Це обчислений податок з оплати по окладу в розмірі 14285,71 рублів. Другий рядок, 252 рубля, податок обчислений з лікарняного листа і це ми можемо визначити за датою отримання доходу 05.11, яка відповідає даті виплати в документі «Лікарняний лист».

Отже, дата отримання доходу буде останній день місяця, протягом якого він нарахований, тобто. 31.10.

Те саме і за іншими співробітниками. Сидорову С.А. у жовтні нараховано оплату за годинним тарифом та премію відсотком, ці види нарахування також мають код доходу 2000, відповідно дата отримання доходу останній день місяця — 31.10.

Співробітнику Петрову Н.С. у жовтні нараховано оплату за окладом (по годинах) та оплату за роботу у святкові та вихідні дні, ці види нарахування також мають код доходу 2000, відповідно дата отримання доходу останній день місяця – 31.10

Таким чином, дата отримання доходу визначається відповідно до коду доходу, зазначеного у налаштуваннях виду нарахування. Для доходів із кодом 2000,2530 «дата отримання доходу» визначається як останній день місяця, за який нараховано дохід, а для інших доходів – за датою виплати доходу.

Для наочності сформуємо документ «Відпустка» по співробітнику Смирнову С.А. Якщо подивитись подробиці розрахунку цього ПДФО, то ми побачимо, що «дата отримання доходу» визначилася також за вказаною в документі «датою виплати» — 07.11.

Тому ще раз загострю вашу увагу на те, що дуже важливоправильно вказувати дату виплати доходу у міжрозрахункових документах. У документі «Нарахування зарплати та внесків» дату виплати вказувати не потрібно, оскільки програма автоматично визначає дату отримання доходу на підставі місяця, за який нараховується дохід і ставить останній день цього місяця.

Подивимося ще раз «Довідку про доходи (2ПДФО)» по співробітнику Іванову А.М. Тут бачимо, що код доходу 2000 (оплата по окладу) у вигляді 1 4285,71 рублів віднесено до місяця податкового періоду Жовтень, А код доходу 2300 (Лікарняний лист) у розмірі 1 935,49 рублів - Листопад.А от у зарплатному звіті «Аналіз зарплати за співробітниками» за період з 01.10 до 31.10 вказано і Оклад, і Лікарняний лист.

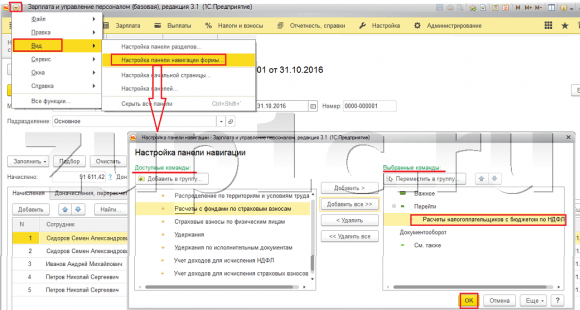

Ще хотів би поговорити про технічну сторону цього питання, тобто. розповісти у яких регістрах у програмі 1С ЗУП 3.0 (3.1) враховується обчисленийПДФО (до речі, це питання я вже досить докладно розглядав у статті). Отже, щоб переглянути ці регістри достатньо відкрити документ «Нарахування зарплати та внесків», тобто. документ у якому цей ПДФО було обчислено і у форму цього документа вивести всі ті регістри, якими цей документ вміє робити руху. Для цього відкриємо Головне меню – Вигляд – Налаштування панелі навігації форми. У полі «Доступні команди» вибираємо потрібний нам регістр, він називається «», у ньому і враховується обчисленийПДФО натискаємо кнопку «Додати» і цей регістр перейде в поле «Вибрані команди». Натискаємо кнопку ОК.

У верхній частині документа «Нарахування зарплати та внесків» з'явиться посилання «Розрахунки платників податків з бюджетом з ПДФО»,при відкритті якої можна переглянути рух цього документа з цього регістру. У регістрі Розрахунки платників податків з бюджетом з ПДФОвідбулося 4 записи, рівно ті, що присутні на вкладці ПДФО у документі «Нарахування зарплати та внесків».

Я хочу звернути вашу увагу на те, що цей рух робиться зі знаком «плюс», тобто прибутковий рух, і означає, що це обчисленийПДФО. Витратний рух зі знаком мінус по даному регістру це утриманий ПДФО. Про нього ми далі й поговоримо.

Реєстрація утриманого ПДФО документами «Відомість …» у 1С ЗУП 3.1 (3.0)

✅

✅ ЧЕК-ЛИСТ з перевірки розрахунку зарплати у 1С ЗУП 3.1

ВІДЕО - щомісячна самостійна перевірка обліку:

✅ Нарахування зарплати у 1С ЗУП 3.1

Покрокова інструкція для початківців:

По-перше, варто зазначити, що у програмі 1С ЗУП 3.1 (3.0) реєстрація утриманого ПДФОздійснюється у документах «Відомість…»:

- «Відомість у банк»,

- «Відомість перерахувань на рахунки»,

- «Відомість у касу»

- "Відомість виплати через роздавача".

Для нашого прикладу сформуємо документ «Відомість до банку». Програма автоматично заповнить документ тими співробітниками, спосіб виплати яким призначено налаштування організації, тобто. зарахуванням на карткуу рамках зарплатного проекту (у нашому прикладі це співробітник Іванов А.М. та Петров Н.С.). Детально про виплату авансу та зарплати в 1С ЗУП можете почитати у статті.

При заповненні цього документа програма аналізує як залишок заборгованості перед співробітником (колонка «До виплати») і лише вказує суму до виплати, але й заповнює колонку «ПДФО до перерахування», тобто. той податок, який буде утримано під час проведення документа. При заповненні цієї колонки програма аналізує залишок по регістру «Розрахунки платників податків з бюджетом з ПДФО», чи є в цьому регістрі обчислений, але ще нестримнийподаток. Тому якщо з якоїсь причини ПДФО за попередні місяці не було відображено як утриманий, то програма його врахує при черговому заповненні документа «Відомість…».

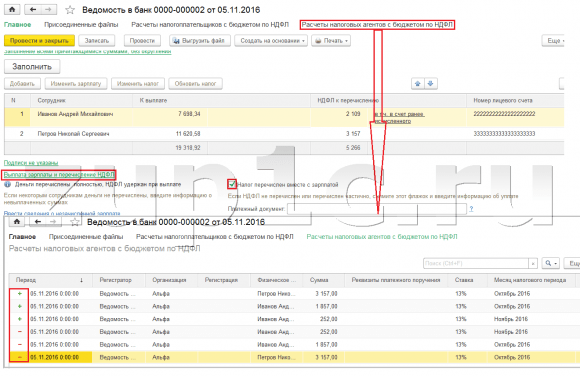

Тепер докладніше розберемо, із чого він склався у співробітника Іванова А.М. Для цього, натиснемо подвійним клацанням на суму 2109 в колонці «ПДФО до перерахування». Відкриється вікно «Редагування ПДФО співробітника», де ми бачимо, ПДФО в розмірі 1857 руб. з доходу від окладу (дата отримання доходу 31.10) на підставі документа «Нарахування зарплати та внесків» та ПДФО у розмірі 252 рублів з лікарняного листа (дата отримання доходу 05.11) на підставі документа «Лікарняний лист».

Далі подивимося, які рухи документ «Ведомость в банк» буде робити за регістром Для зручності перегляду виведемо безпосередньо у форму документа посилання на цей регістр. – Налаштування навігаційної панелі форми). Отже, перейдемо за посиланням «Розрахунки платників податків із бюджетом з ПДФО».Тепер ми бачимо, що на відміну від документа «Нарахування зарплати та внесків» (прибутковий рух зі знаком плюс), документ «Відомість до банку» робить видатковерух зі знаком мінус. Саме витратним рухом цього регістру відбивається факт утримання ПДФО.

Тут відразу ж слід зазначити, що саме за видатковими рухами цього регістру формується 2 розділ у звіті «6 ПДФО» (докладніше у статті). І у зв'язку з цим дуже важливощоб період (дата) утримання була вказана правильно. По суті, це 110 рядок у 2 розділі звіту «6 ПДФО». Дата утримання (період) у регістрі заповнюється автоматично відповідно до зазначеної дати в документі «Відомість…». Тому ще раз звертаю вашу увагу, дуже важливодля коректного заповнення 2 розділу звіту 6 ПДФО, правильно вказувати дату документі «Відомість…», тобто. саме ту дату, коли реально виплачується зарплата та відповідно утримується ПДФО.

Реєстрація перерахованого ПДФО документами «Відомість…» до 1С ЗУП 3.1 (3.0)

✅ Семінар «Лайфхакі з 1C ЗУП 3.1»

Розбір 15-ти лайфхаків з обліку в 1с ЗУП 3.1:

✅ ЧЕК-ЛИСТ з перевірки розрахунку зарплати у 1С ЗУП 3.1

ВІДЕО - щомісячна самостійна перевірка обліку:

✅ Нарахування зарплати у 1С ЗУП 3.1

Покрокова інструкція для початківців:

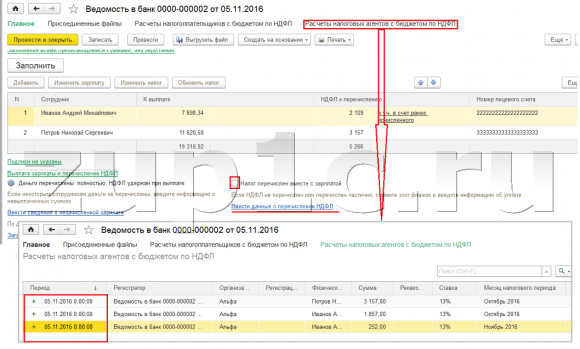

У програмі 1С ЗУП 3.1 (3.0) ПДФО перерахований, як і утриманий, за замовчуванням реєструється у документах «Відомість…». Розглянемо перерахований податок з прикладу документа «Відомість у банк». Якщо ми перейдемо за посиланням Виплата зарплати та перерахування ПДФО, яка знаходиться внизу документа, відкриються ще деякі реквізити цього документа. За замовчуванням тут встановлено прапорець Податок перерахований із зарплатоюі саме тому документ «Відомість…» реєструє факт перерахування ПДФО. У полі платіжний документ ми можемо відразу вказати номер та дату платіжки, якою було виконано перерахування ПДФО.

Тепер поговоримо про регістри. Перерахований ПДФОвідображається у регістрі. Виведемо посилання на регістр Розрахунки податкових агентів з бюджетом з ПДФОу форму документа Відомість до банку (Головне меню – Вид – Налаштування панелі навігації форми) та подивимося його вміст. У цьому регістрі прибутковерух із плюсом тепер реєструє факт утриманняПДФО, а з мінусом - видатковерух реєструє перерахованийподаток.

Тепер поговоримо про альтернативний спосіб реєстрації факту перерахування ПДФО до бюджету. Якщо ми не хочемо відображати факт перерахування ПДФО у самому документі «Відомість…», то у програмі є документ «Перерахування ПДФО до бюджету». Але чому ми можемо не хотіти цього?

У цій ситуації, якщо ми відбиваємо перерахування ПДФО документом «Відомість …», то у програмі це перерахування реєструється на дату, що стоїть у самій Відомості, тобто. у прикладі факт перерахування був зареєстрований на дату 05.11. Якщо ж реально перерахували цей ПДФО наступного дня, тобто. 6.11 (перераховувати ПДФО ми маємо право не пізніше наступного дня після виплати заробітної плати, а ПДФО з лікарняних та відпускних не пізніше кінця місяця), а не 5.11, то тоді виходить, що у програмі ми зберігаємо не зовсім достовірні відомості. Тому для коректнішого обліку слід відобразити цей перелік саме 6.11.

Проте я покажу, як відобразити перерахування податку документом «Перерахування ПДФО до бюджету».

Давайте у документі «Відомість до банку» знімемо прапорець «Податок перерахований разом із зарплатою»і проведемо відомість. Перейдемо за посиланням Розрахунок податкових агентів з бюджетом з ПДФОі побачимо, що тепер документ робить лише прибутковерух із знаком плюс, тобто. реєструє тільки утриманийПДФО, а перерахований не зафіксувався.

Далі зверніть увагу, у документі «Відомість до банку» з'явилося нове посилання Ввести дані про перерахування ПДФО. Скористаємося нею, і програма нас перекине в журнал документів Перерахування ПДФО до бюджету. Створимо новий документ. Перераховувати податок ми 06.11. У полі Сума ми запровадимо ту суму податку, яка вказана у документі Відомість до банку колонці «ПДФО до перерахування» у вигляді 5 266 рублів, тобто. ми перераховуватимемо весь утриманий у цій відомості податок. Натискаємо кнопку провести.

Програма починає аналізувати регістр Розрахунки платників податків з бюджетом з ПДФОу документі «Відомість до банку». Вона бачить, що у ньому відбувається прибутковий рух утриманого податку, але немає видаткового руху перерахованого податку. Тобто є залишок із цього регістру. Сума у розмірі 5266 рублів розподіляється в пропорціях між усіма цими залишками (у розрізі Співробітника та Дати отримання доходу) і формується видатковерух, тобто. факт перерахування ПДФО. Відповідно, у нас перераховується те, що утримано. Можна порівняти. Відкриємо регістр Розрахунки платників податків з бюджетом з ПДФОу документі «Відомість до банку» та у документі «Перерахування ПДФО до бюджету». Все вірно, весь податок у нас тепер перерахований.

Отже, об'ємні питання ми закінчилися. Ми розібрали, якими документами у програмі 1С ЗУП 3.0 (3.1)реєструється обчислений, утриманий та перерахованийподаток, соціальній та яких регістрах враховуються ці податки. Тепер ми поговоримо про податкові відрахування з ПДФО. Приклади, наведені вище, ми розглядали без урахування податкових відрахувань.

Реєстрація права працівника на надання стандартного податкового відрахування у програмі 1С ЗУП 3.1 (3.0)

Податкова база визначається як сума доходів мінус сума наданих податкових відрахувань. Податкові відрахування бувають п'яти видів:

- Стандартні

- Майнові

- Професійні

- Соціальні

- За частково оподатковуваними доходами

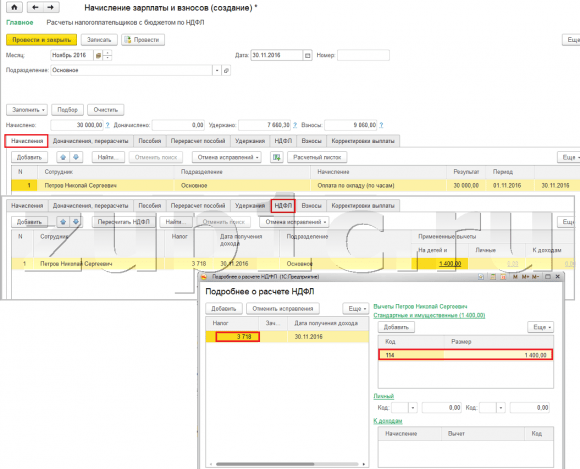

У сьогоднішній статті ми поговоримо про те, як у програмі зареєструвати право співробітника на надання стандартного відрахування. Зайдемо у розділі «Податки та внески» до журналу «Заяви на відрахування». Відкриємо його, тут ми можемо створити такі документи, як заява на відрахування з ПДФО, Скасування стандартних відрахувань ПДФО, Повідомлення ПЗ про право на відрахування. Створимо документ «Заява на відрахування з ПДФО». Вирахування надається співробітнику Петрову Н.С., вкажемо дату документа – 01.11 р., місяць з якого застосовуватиметься це відрахування Листопад. Натискаємо кнопку «Додати» та із запропонованого програмою списку видів відрахувань ПДФО вибираємо відрахування з кодом 114 (на першу дитину віком до 18 років, на учня очної форми навчання, аспіранта, ординатора, студента, курсанта у віці до 24 років). Вказуємо місяць, до якого надається вирахування – Грудень. Проводимо документ.

Також у програмі відомості про надані відрахування ми можемо переглядати безпосередньо у картці співробітника (розділ Кадри – довідник Співробітники). Відкриємо картку Петрова Н.С. і перейдемо за посиланням "Налог на дохід". Відкриється вікно, де ми побачимо надане вирахування цьому працівникові, який ми щойно запровадили документом "Заява на відрахування".Якщо нам необхідно щось змінити в заяві, ми можемо перейти за посиланням «Виправити заяву на стандартні відрахування» прямо з картки співробітника.

Тепер перейдемо за посиланням Доходи з попереднього місця роботи,у табличній частині слід зазначити доходи співробітника з попереднього місця роботи, якщо він працює в нашій організації не на початку року і працював цього року, десь ще. Ця інформація необхідна щоб програма відстежила перевищення доходу протягом року з метою обліку відрахувань, тобто. вчасно припинила надання вирахування, якщо дохід буде перевищено.

Також у цьому вікні є поле, де вказується статус платника податків. Я не став згадувати про це відразу, щоб викласти матеріал про те, де і як реєструються різні види ПДФО і виходив із того, що всі наші працівники мають статус платника податків. Резидент(13%, ПДФО вважається наростаючим підсумком). Тим не менш, у програмі підтримується облік ПДФО для працівників з іншим статусом платників податків, таких як нерезидент, висококваліфікований іноземний фахівець та інші. І цей статус вибирається для працівника саме тут. Залежно від обраного статусу визначається ставка з податку та алгоритм розрахунку ПДФО. Але це вже є тема інших публікацій.

Отже, всю необхідну інформацію на програму надання податкового відрахування співробітнику Петрову Н.С. ми внесли, і тепер нам залишається лише подивитися, як його буде враховано при розрахунку ПДФО. Сформуємо документ «Нарахування зарплати та внесків» за Листопад.Співробітнику нарахована оплата по окладу у розмірі 30 000 рублів, на вкладці ПДФО ми бачимо обчислений податок у розмірі 3 718 руб., З урахуванням використаного відрахування в 1400 рублів. Розрахунок буде наступний: (30 000 - 1400) * 0.13 = 3718 руб.

У статті ми розглянули досить об'ємний матеріал. Поговорили про те, де та як реєструється обчислений, утриманий та перерахований ПДФО. Розібрали, які податкові відрахування надаються працівникам. На конкретному прикладі зареєстрували право працівника на надання стандартного податкового відрахування.

У наступному матеріалі я докладно розповім про те, як у 1С ЗУП 3.0 (3.1) враховуються внески. Слідкуйте за публікаціями. Всього найкращого!)

Ми писали про правила подання звітності за формою 2-ПДФО за 2018 рік та розглянули, як сформувати цю форму звітності у програмі 1С Бухгалтерія підприємства 3.0. Тепер розберемо, на які налаштування попередньо варто звернути увагу, та які об'єкти конфігурації задіяні при розрахунку та утримання ПДФО в 1С:Бухгалтерія 3.0

Почнемо із загальних налаштувань, необхідно включити опцію ведення заробітної плати та кадрового обліку в цій програмі (розділ Адміністрація → Параметри обліку → Налаштування зарплати).

Для формування звітності з податків на доходи фізичних осіб необхідно внести відомості до довідника Реєстрації у податковому органі (відкривається за однойменним посиланням у картці Організації).

Довідник Види доходів ПДФО (відкривається за посиланням ПДФО в налаштуваннях зарплати). Це свого роду класифікатор доходів із зазначенням діючих їм ставок податку. Список відповідає класифікації затвердженому класифікатору ФНС РФ. Зверніть увагу на значення поля податкова ставка, виведена в дужках, там відображається ставка для нерезидентів.

Залиште, будь ласка, у коментарях цікаві для Вас теми, щоб наші фахівці розібрали їх у статтях-інструкціях та у відео інструкціях.

Види доходів використовуються в довіднику Нарахування, встановлюючи відповідності між варіантами нарахування доходу і ставкою податку, що покладаються за цей дохід. Якщо нарахування повністю не оподатковується даним видом податку, то код доходу йому не вказується (перемикач у положення Не оподатковується). На додаток до коду може бути уточнена категорія доходу: Оплата праці, Інші доходи від трудової діяльності або Інші доходи. Для деяких це значення встановлюється за умовчанням та редагування не підлягає, в інших випадках можна встановити категорію, відповідно до якої буде визначатися можливість уточнення фактичної дати отримання доходу, спочатку визначеної у документах нарахування, за даними документів на виплату.

Довідник Види відрахувань ПДФО. Довідник містить класифікатор відрахувань та заповнений даними, відповідними класифікатору, затвердженому ФНП РФ.

Відомості про розмір стандартних та майнових відрахувань до доходів з ПДФО доступні для перегляду в довіднику Розмір відрахувань ПДФО.

Редагування та внесення нових значень до цих довідників не передбачається, актуальність відомостей підтримується своєчасним оновленням версії конфігурації.

Для дії відрахувань використовуються окремі документи (доступні в журналі Усі документи з ПДФО), так, право на стандартні відрахування підтверджується за допомогою Заяви на відрахування з ПДФО, оформлення права фіз. особи на надання йому професійного податкового відрахування здійснюється при відображенні винагороди за договором підряду за допомогою документа Операція обліку ПДФО, документ Повідомлення ПЗ про право на відрахування може бути використане для відображення права на отримання працівником майнового чи соціального відрахування

Реєстрація доходів, що підлягають оподаткуванню в програмі, оформляються за допомогою таких документів як Нарахування зарплати, а також Лікарняний лист, Відпустка, Лікарняний лист, Нарахування дивідендів та Операція обліку ПДФО.

Для фіксування сум утримання ПДФО в 1С Бухгалтерія 3.0 використовуються документи, що відображають виплати, до них відносяться Видача готівки та Списання з розрахункового рахунку.

У конфігурації 1С Бухгалтерія 3.0 підтримується формування таких форм звітності

А також доступні аналітичні звіти Контроль строків сплати ПДФО, "Зведена" довідка 2-ПДФО та Аналіз ПДФО за місяцями.

Зі статті ви дізнаєтесь, як грамотно вести облік у програмному комплексі 1с 8.3, ми розберемо у питанніяк утримати ПДФО в 1с 8.3та його нарахувати. Найзручніше процесутримання ПДФО в 1срозглядати на конкретному прикладі, у разі ми здійснимо процедуру у разі нарахування відпустки.

Для початку вам необхідно налаштувати основні параметри обліку ПДФО, для цього необхідно виконати чотири найважливіші налаштування:

На першому етапі потрібно налаштувати облікову політику щодо даної операції, для цього переходимо в панель "Налаштування", далі вибираємо вкладку "Організація" і переходимо до розділу "Облікова політика". У цьому розділі здійснюється налаштування облікової політики компанії.

На другому етапі необхідно налаштувати відрахування з ПДФО, для цього необхідно зайти в підрозділ "Податки та внески" після чого перейти у вкладку "Види відрахувань з ПДФО". Тут ми перевіряємо всі можливі відрахування, та відповідність їх законодавству, у програмному комплексі 1с ЗУП (ПДФО утриманийрозраховується з високою точністю) все налаштоване на їх точне співпадання з вимогами законодавства. Однак, якщо програмний продукт довго не оновлювався, можлива їхня невідповідність, тому дуже важливо завжди мати останню версію ПЗ.

На третьому етапі треба перевірити, який саме дохід потрапляє в базу оподаткування, для цього необхідно - Зайти в панель “Налаштування-Нарахування” після чого нажити вкладку ”Налаштування ПДФО”, тут вписуємо параметри середнього заробітку співробітника та інші дані.

Четвертий етап це заповнення даних про самого платника податків, переходимо до підрозділу “Податки та доходи” та заповнюємо всі необхідні дані, а саме: відомості про платника податків, його статус, усі відрахування (майнові, соціальні, стандартні) тощо.

П'ятим етапом буде проведення операції з реєстрації у податковому органі, для цього достатньо зайти у вкладку “Настойка” та вибрати пункт “Територія”, далі заповнюємо всі необхідні дані.

Як здійснюється розрахунок ПДФО в 1С 8.3 ЗУП 3.0

Для того, щоб виконати розрахунок (у тому числі інадмірно утриманий ПДФО 1с) необхідно зробити лише кілька операція. Для початку необхідно вибрати потрібний нам документ, це може бути: Відпустка, Лікарняний лист, і таке інше. У разі нам треба зробити розрахунок у разі нарахування відпустки. Тому, вибираємо і створюємо документ – Відпустка, у ньому автоматично проводиться розрахунок, у разі виходить сума 2768 рублів.

Далі нам необхідно сформувати звітність з ПДФО, щоб у разі помилки відобразити в 1с ЗУП зайво утриманий ПДФО. При проведенні документа “Відпустка” було здійснено автоматичний запис у кілька регістрів, саме завдяки їм надалі формуються довідки 2-ПДФО та розрахунки 6-ПДФО. Якщо все заповнено та настроєно правильно, жодних проблем з формуванням звітності не виникне.

* Зображення запозичені із сайту ПрофБух10.ру