Облік ПММ в «1С. Як списати гсм в 1с 8.3 бухгалтерія

Облік ПММ за авансовими звітами Схема обліку виглядає так:

- Видача готівки підзвітнику

- Оформлення авансового звіту

- Повернення готівки до каси

- Списання витрат на ПММ за паливними картками

На рис.1 зображено авансовий звіт, в якому відображено відразу кілька операцій: звіт про виданий аванс, оприбуткування бензину на склад, дані про рахунок-фактуру (якщо такий є). Рис.1 На рис.2 можна побачити проведення документа. Щоб рахунки обліку за номенклатурою «Бензин АІ-92» заповнилися автоматично, необхідно в регістрі відомостей «Рахунки обліку номенклатури» додати рядок для групи «ПММ» (див. рис.3). зовнішній звіт або обробку довідника «Додаткові звіти та обробки» (див. рис.4). Сам звіт доведеться замовляти у фахівців або набувати на Інфостарті.

Списання ГСМ за дорожніми листами

Списання бензину в 1С 8.3 за дорожніми листами На підставі даних дорожніх листів в 1С проводиться списання на витрати фактично витрачених ПММ.

В базі 1С 8.3 ця операція здійснюється через документ Вимога-накладна.

Увага

При списанні ПММ на невиробничі потреби списання палива проводиться тим же документом Вимога-накладна, але на закладці рахунок витрат вказуємо рахунок 91.02 та статтю витрат Не прийняті до оподаткування: При проведенні формується проводка: Крок 5.

Контроль залишку палива (бензину) на складі Для контролю залишку палива на складі 1С 8.3 формуємо оборотно-сальдову відомість (ОСВ) за рахунком 10.3.

Документ знаходиться на закладці Звіти: Відкриваємо ОСО за рахунком 10.3, задаємо параметри звіту: період, відбір за номенклатурою, за кількістю та формуємо ОСО.

Подорожні листи в 1с 8.3 бухгалтерія - списання ГСМ за паливними картками

Таким чином побачимо сформовані проведення за цим документом: Як правильно оформити авансовий звіт, особливості роботи з підзвітними особами в 1С 8.2 (8.3) розглянуто у нашому відео уроці: Крок 3.

Інфо

Списання ПММ за дорожніми листами Наступний етап з обліку ПММ в 1С 8.3 - це списання ПММ на витратні рахунки.

Списання відбувається на підставі дорожнього листа. Для цього в 1С 8.3 використовується документ Вимога-накладна, який розташований на вкладці Виробництво: Далі, натиснувши кнопку Створити, створюється документ Вимога-накладна: У документі потрібно ввести склад та організацію.

У таблиці документа на закладці Матеріали додати рядок з ПММ, ввести кількість та рахунок обліку (10.03): На вкладці Рахунок витрат слід ввести рахунок списання, статтю витрат та підрозділ: Згідно з прикладом при проведенні документа створюється проводка Дт 44.01 Кт 10.03 у сумі 2 000 руб .

Облік гсм в 1с бухгалтерії 8.3 - покрокова інструкція

У вікні зі списком документів натискаємо кнопку "Створити".

У шапці документа заповнюємо реквізити «Організація» та «Склад».

У табличній частині на закладці «Матеріали» додаємо наш «Бензин АІ-95» та вказуємо кількість та за необхідності правильний рахунок обліку (10.03): Ось, власне, документ і готовий.

Натискаємо «Провести» і дивимося проводки: Як бачимо, крім бухгалтерського проведення формуються ще рухи по регістру «Витрати при УСН» (як і в авансовому звіті).

У ручній операції це зробити не можна. При закритті місяця ці витрати розподіляться на фінансовий результат відповідно до облікової політики організації.

Порядок обліку та списання ГЗМ за дорожніми листами у 2017-2018 роках

Таким чином, паливо списується. Оприбуткування та списання ПММ у 1С 8.3 за паливними картами Крок 1.

Перерахування передоплати постачальнику У разі купівлі ПММ (бензину) за паливними картками, в першу чергу необхідно зробити перерахування передоплати постачальнику через документ Списання з розрахункового рахунку. Для цього потрібно на вкладці Банк і каса використовувати пункт Банківські виписки: І створити новий документ натисканням кнопки Списання: Під час проведення цього документа створюється проводка Дт 60.02 Кт 51 у сумі 100 000 крб.: Крок 2.

Надходження паливної картки Наступним етапом є надходження паливної картки, яке у 1С 8.3 оформляється документом Надходження (акти, накладні).

Його можна знайти у розділі Покупки: Створюємо документ Надходження товарів.

У полі Накладна ставимо номер та дату документа постачальника.

Кнопкою Додати додаємо номенклатуру Карта паливна.

Витрати на ГЗМ: облік та автоматизація

Рис.5 Отримайте 267 відеоуроків з 1С безкоштовно:

Рис.6 Видача талонів оформляється документом "Видача грошових документів", який знаходиться також у розділі "Банк та каса" (див.

рис.7 та рис.8).

Рис.7 Рис.8 Використані талони враховуються у документі «Авансовий звіт» (див.

рис.9 та рис.10). Рис.9 Рис.10 Використаний бензин списується на рахунки витрат документом «Вимога-накладна», як і першому пункті.

Дорожній лист також можна викликати як зовнішній звіт із довідника «Додаткові звіти та обробки».

Списання ПММ за паливними картками На відміну від талонів, паливні картки враховуються не як грошові документи, а як бланки суворої звітності на позабалансовому рахунку 006.

Облік гсм в 1с бухгалтерія 8.3

Рис.4 Повернення грошей за авансовим звітом (у нашому прикладі це 8 руб.) Оформляється документом «Прибутковий касовий ордер», який заповнюється автоматично в режимі «Ввести на підставі» з документа «Авансовий звіт». Документ "Вимога-накладна" використовується для списання бензину на витрати. Схема обліку в даному випадку виглядає так:

- Купівля талонів

- Видача талонів

- Облік використаних талонів

- Списання витрат

Купівля талонів оформляється документом «Надходження грошових документів», який знаходиться у розділі «Банк та каса». Розрахунки ведуться у кореспонденції із рахунком 76.05.

Облік палива в 1с 8

Під час проведення документа формується проводка Дп 60.02 Кт 51 у сумі 20500 крб.

Наступний етап – надходження самої паливної картки, яка коштує зазвичай недорого та оформляється як послуга «Виготовлення паливної картки». Для цієї мети використовується документ «Надходження товарів та послуг», який знаходиться на вкладці «Купівля».

Проведення документа виглядає наступним чином Якщо Ви хочете додатково вести кількісний облік паливних карт, то картку можна оприбуткувати на позабалансовий рахунок 006 ручною проводкою (документ «Операції, введені вручну»).

Як правило, наприкінці місяця постачальник надає документи про фактично заправлене паливо.

На їх підставі ПММ приймаються до обліку на рахунок 10.03 документом «Надходження товарів та послуг».

Створюємо новий документ, вибираємо організацію, постачальника, договір, склад та додаємо рядки до табличної частини «Товари».

Чи можна списати бензин без дорожнього листа

На вкладці Аванси вносимо дані про документ Видача готівки: На вкладці Товари вводимо дані про придбані ПММ, рахунок обліку – 10.03.

Під час проведення документа створюється проводка Дп 10.03 Кт 71.01 у сумі 2 000 крб.: При купівлі готівковий розрахунок покупцю – фізичній особі дається касовий чек. У касовому чеку ПДВ не виділено окремим рядком. Залежно від цього в Авансовому звіті встановлюємо відповідні установки: без ПДВ або ПДВ 18%. Якщо продавець – юридична особа, то видається чек із виділеним ПДВ та рахунок-фактура. Тоді ставимо галочку в полі Рахунок-фактура та вводимо реквізити рахунка-фактури. У нашому випадку покупку здійснено без ПДВ. Під час проведення документа в 1С 8.3 формуються проводки, які можна подивитися, натиснувши іконку, що є у кожному документі.

Натискаємо на кнопку: Отримайте 267 відеоуроків з 1С безкоштовно:

- Безкоштовний відео самовчитель з 1С Бухгалтерії 8.3 та 8.2;

- Самовчитель за новою версією 1С ЗУП 3.0;

- Хороший курс 1С Управління торгівлею 11.

Як бачимо, крім бухгалтерського проведення сформувалися ще рухи по двох регістрах.

При ручному введенні проведення списання ми спишемо тільки ПММ з 10.03 рахунка - Паливо, а інші регістри не торкнемося. Надалі це може призвести до помилок в обліку та неправильному формуванні звітності. Правильно оформляти списання ПММ документом «Вимога – накладна». Списання ПММ у 1С документом «Вимога – накладна» Отже, ПММ на рахунку 10.03, аналітика «Основний склад» у кількості 20 літрів у нас є.

Тепер за звітом водія та з урахуванням нормативів нам потрібно їх списати.

Створимо новий документ «Вимога – накладна».

Бензин в 1с без дорожніх листів

У загальному вигляді схема обліку складається з наступних пунктів:

- Оприбуткування паливної картки

- Оприбуткування бензину, що надійшов паливною карткою

- Списання витрат.

Оприбуткування вартості паливної картки можна оформити як надходження послуги – див. мал.11 та рис.12. А саму карту врахувати на рахунку 006 ручною операцією (рис.13) Рис.11 Рис.12 Рис.13 Надходження палива оформляється документом «Надходження товарів, послуг» (див. рис.14, рис.15). Рис.14 Рис.15 Списання ПММ до 1С 8.3 Списання бензину та інших паливно-мастильних матеріалів оформляється однаково для всіх варіантів обліку ПММ документом «Вимога-накладна» (рис.16, рис.17). Рис.16 Рис.17 Вартість бензину, що списується на витрати, враховується за середньою. Насамкінець – невелика порада, як списувати ПММ по дорожніх листах по кожному транспортному засобу.

Крок 1. Видача коштів у підзвіт

Спочатку розглянемо як відобразити купівлю ПММ працівником за готівку в 1С 8.3. Насамперед необхідно оформити видачу коштів у підзвіт. Для цього призначено документ Видача готівки, який можна знайти на вкладці Банк та каса → Касові документи:

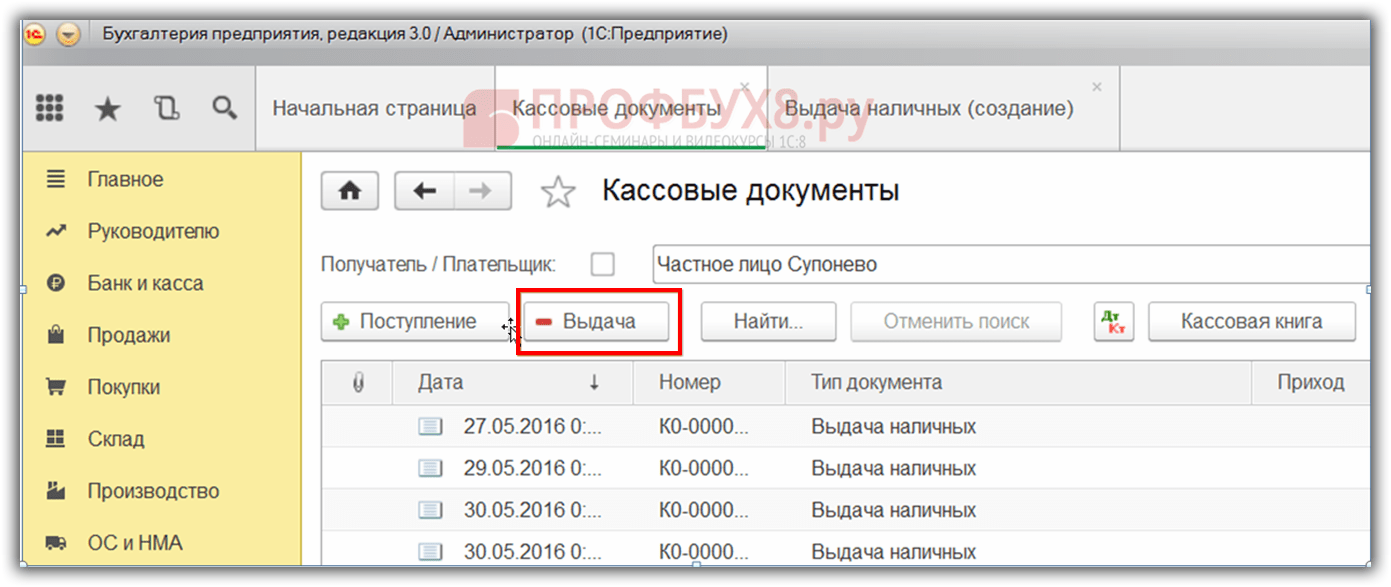

Переходимо на вкладку Касові документи. Для відкриття документа натискаємо кнопку Видача:

Потім потрібно встановити вид операції Видача підзвітній особі:

Далі необхідно вказати організацію, дату, одержувача ПІБ, суму, статтю ДДС (руху коштів), рахунок обліку. Усі реквізити вибираються автоматично з довідників, якщо натиснути значок наприкінці кожного рядка . Приклад заповнення:

Після заповнення документа натискаємо кнопку Провести, у своїй формується Видатковий касовий ордер і бухгалтерська проводка Дт 71.01 Кт 50.01 у сумі 2 000 крб.

Для виведення друкованої форми РКО натискаємо кнопку Друк, далі Видатковий касовий ордер і отримуємо друковану форму документа:

Крок 2. Оприбуткування палива

Після отримання коштів співробітник придбав паливо за готівку та віддав авансовий звіт до бухгалтерії. Після затвердження авансового звіту проводиться оприбуткування палива. Для цих цілей у 1С 8.3 потрібно на вкладці Каса та банк вибрати пункт меню Авансовий звіт:

Створюємо новий документ: вказуємо підзвітну особу, організацію та склад. На вкладці Аванси вносимо дані про документ Видача готівки:

На вкладці Товари вводимо дані про придбані ПММ, рахунок обліку – 10.03. Під час проведення документа створюється проводка Дт 10.03 Кт 71.01 у сумі 2 000 крб.:

При покупці за готівку покупцю – фізичній особі дається касовий чек. У касовому чеку ПДВ не виділено окремим рядком. Залежно від цього в Авансовому звіті встановлюємо відповідні установки: без ПДВ або ПДВ 18%.

Якщо продавець – юридична особа, то видається чек із виділеним ПДВ та рахунок-фактура. Тоді ставимо галочку в полі Рахунок-фактура та вводимо реквізити рахунка-фактури. У нашому випадку покупку здійснено без ПДВ.

Під час проведення документа в 1С 8.3 формуються проводки, які можна подивитися, натиснувши іконку , яка є у кожному документі. Таким чином побачимо сформовані проводки за цим документом:

Як правильно оформити авансовий звіт, особливості роботи з підзвітними особами у 1С 8.2 (8.3) розглянуто у нашому відео уроці:

Крок 3. Списання бензину за дорожніми листами

Наступний етап - це списання бензину в 1С на затратні рахунки. Списання відбувається на підставі дорожнього листа. Для цього в 1С 8.3 використовується документ, який розташований на вкладці Виробництво:

У документі потрібно запровадити склад та організацію. У таблиці документа на закладці Матеріали додати рядок з паливом, що списується, ввести кількість і рахунок обліку (10.03):

На вкладці Рахунок витрат слід ввести рахунок списання, статтю витрат та підрозділ:

Відповідно до прикладу під час проведення документа створюється проводка Дп 44.01 Кт 10.03 у сумі 2 000 крб. Таким чином, паливо списується.

Облік ПММ в 1С 8.3 за паливними картками

Крок 1. Перерахування передоплати постачальнику

У разі купівлі ПММ (бензину) за паливними картками, в першу чергу необхідно зробити перерахування передоплати постачальнику через документ. Для цього потрібно на вкладці Банк та каса використовувати пункт Банківські виписки:

І створити новий документ натисканням кнопки Списання:

Під час проведення цього документа створюється проводка Дп 60.02 Кт 51 у сумі 100 000 крб.:

Крок 2. Надходження паливної картки

Наступним етапом є надходження паливної картки, яке у 1С 8.3 оформляється документом Надходження (акти, накладні). Його можна знайти в розділі Покупки:

Створюємо документ Надходження товарів. У полі Накладна ставимо номер та дату документа постачальника. Кнопкою Додати додаємо номенклатуру Карта паливна. Ставимо кількість, ціну та постачальника:

Якщо операція з ПДВ, то заповнюємо в нижньому лівому кутку номер та дату пред'явленого рахунку-фактури та натискаємо кнопку Зареєструвати:

При остаточній обробці документа проводимо документ кнопкою Провести і в результаті отримуємо проводки:

Для кількісного обліку паливних карток у 1С 8.3 картки припадають на позабалансовий рахунок 006 ручною проводкою через документ Операції, введені вручну:

Крок 3. Прийняття до обліку ПММ

Наприкінці місяця, як правило, постачальник подає документи про фактично заправлене паливо. На їх підставі ПММ (паливо) приймаються до обліку документом Надходження товарів та послуг на рахунок 10.03. Для цього сформуємо новий документ, введемо постачальника, організацію, склад, договір та додамо рядки до таблиці Товари. Заповнюємо аналогічно надходженню паливних карток:

Перевіряємо проводки, які формуються під час проведення документа:

Крок 4. Списання бензину в 1С 8.3 за дорожніми листами

З даних дорожніх листів в 1С виробляється списання витрати фактично витрачених ПММ. В базі 1С 8.3 ця операція здійснюється через документ Вимога-накладна.

При списанні ПММ на невиробничі потреби списання палива проводиться тим же документом Вимога-накладна, але на закладці рахунок витрат вказуємо рахунок 91.02 та статтю витрат Не приймаються до оподаткування:

Під час проведення формується проводка:

Крок 5. Контроль залишку палива (бензину) на складі

Для контролю залишку палива складі 1С 8.3 формуємо оборотно-сальдову відомість (ОСВ) за рахунком 10.3. Документ знаходиться на закладці Звіти:

Відкриваємо ОСО за рахунком 10.3, задаємо параметри звіту: період, відбір за номенклатурою, за кількістю та формуємо ОСО. Відібрати за номенклатурою з довідника можна, застосувавши функцію Знайти, задавши у вікно пошуку ключове слово Бензин:

Підсистема являє собою додатковий блок для обліку палива та паливно-мастильних матеріалів.

За допомогою рішення ви зможете:

- Здійснювати контроль за витрачанням ПММ за нормами;

- Враховувати пробіг авто, годинник роботи автомобіля та кондиціонера;

- Слідкувати за завантаженням водіїв;

- вести рух коштів за ПММ;

- Формувати дорожні листи за формою 4-С.

Як виглядає підсистема обліку ПММ

В інтерфейсі вашої 1С з'явиться спеціальний розділ «Облік ПММ».

Він фігуруватиме окремим пунктом меню. До нього увійде розділ «налаштування ПММ», довідник норм витрат, а також звіт про дорожні листи.

Налаштування ПММ включають установку основного складу зберігання палива і самого палива як умовчання для підстановки в документи.

Для початку роботи потрібно встановити норми для кожного автомобіля (об'єкта обліку).

Перехід на літню/зимову норму здійснюється автоматично залежно від дати реєстрації маршрутного листа.

Дорожній лист виглядає наступним чином:

При створенні необхідно вказати автомобіль, зафіксувати водія, час його роботи та показання спідометра, встановити години роботи кондиціонера та автомобіля. Також фіксуються залишки палива на початок поїздки та на момент її завершення.

За введеними в документ даними автоматично обчислюється перевитрата чи економія відповідно до норм.

У підсистемі обліку ПММ ведеться реєстр усіх дорожніх листів:

Заповнений дорожній лист можна вивести на друк за встановленою формою 4-С, затвердженою постановою Держкомстату Росії від 28.11.97 № 78.

На підставі дорожнього листа можна створити вимогу-накладну.

Вимога-накладна є типовий документ конфігурації. При його створенні відбувається автоматичне заповнення даних з дорожнього листа.

Під час проведення документ зробить типові проводки зі списання ПММ на обраний рахунок обліку.

При впровадженні підсистеми з'являється можливість вказати номер посвідчення водія для фізичної особи.

При виборі водія до дорожнього листа також підставлятиметься номер його посвідчення.

Контроль палива через підсистему обліку ПММ

У підсистемі реалізовано звіт, який дозволить отримати інформацію по всіх дорожніх листах. У звіті можна побачити важливі параметри контролю витрат:

- Машиногодинник

- Нормативні витрати

- Отримано ПММ

- Пробіг

- Фактичні витрати

- Годинник роботи кондиціонера

та зробити оцінку ефективності витрат ПММ по кожному з водіїв чи автомобілю.

Купити підсистему обліку ПММ в 1С

Підсистема реалізована як готове рішення – надбудова зміни «Бухгалтерія підприємства» ред. 3.0

Використання може бути здійснено за робочий день. При цьому воно не спричинить будь-яких наслідків, що ускладнюють типове оновлення конфігурації, т.к. всі зміни зроблено за допомогою технології розширень. Вам не потрібно користуватися послугами програміста під час оновлення.

Для інших конфігурацій ми розробимо аналогічне рішення у стислий термін – звертайтесь.

Якщо це рішення зацікавило вас, телефонуйте нам або замовляйте його прямо зараз.

Замовити підсистему обліку ПММ в 1С (від 18 000 рублів)

Витрати на пально-мастильні матеріали та їх визнання у податковому обліку - "хворе" питання для бухгалтерів більшості організацій. У яких розмірах та на якій підставі можна зменшити базу з податку на прибуток за цими витратами, розповідає Л.П. Фомічова (728-82-40, [email protected]), консультант з податків та зборів. У частині автоматизації матеріал підготовлений фахівцями Авторизованого Навчального Центру "Майстер Сервіс Інжиніринг".

Загальні положення обліку ПММ

- паливо (бензин, дизельне паливо, скраплений нафтовий газ, стислий природний газ);

- мастильні матеріали (моторні, трансмісійні та спеціальні олії, пластичні мастила);

- спеціальні рідини (гальмові та охолодні).

Організація, що має у власності, оренді або безоплатному користуванні автомобілі та використовує їх у своїй діяльності для отримання доходів, може віднести на собівартість витрати на ПММ. Але не все так просто, як здається.

Чи потрібні норми при обліку ПММ

В даний час бухгалтерські нормативні документи не встановлюють граничних норм для віднесення на собівартість витрат, пов'язаних із використанням ПММ під час експлуатації автомобілів. Єдиною умовою списання ПММ на собівартість є наявність документів, що підтверджують факт їх використання у процесі виробництва.

При розрахунку оподатковуваного прибутку необхідно керуватися главою 25 НК РФ. Витрати на утримання службового транспорту, до яких належать і витрати на придбання ПММ, відносяться до інших витрат, пов'язаних з виробництвом і реалізацією (подп. 11 п. 1 ст. 264 та підп. 2 п. 1 ст. 253 НК РФ). НК РФ не обмежує витрати на утримання службового транспорту будь-якими нормами, тому для цілей оподаткування передбачається списання витрат на паливо та мастильні матеріали за фактичними витратами. Однак вони мають бути документально підтверджені та економічно обґрунтовані (п. 1 ст. 252 НК РФ).

На думку Мінфіну Росії, викладеному у листі від 15.03.2005 № 03-03-02-04/1/67, витрати на придбання ПММ у межах норм, визначених у технічній документації до транспортного засобу, можуть бути визнані з метою оподаткування за дотримання вимог , встановлених вищезгаданим пунктом 1 статті 252 НК РФ. УМНС Росії м. Москві листі від 23.09.2002 № 26-12/44873 висловлювало аналогічну думку.

Вимога обґрунтованості зобов'язує організацію розробити та затвердити власні норми витрати палива, мастильних матеріалів та спеціальних рідин для свого транспорту, що використовується для виробничої діяльності з урахуванням його технологічних особливостей. Такі норми організація розробляє контролю над витратою ПММ на експлуатацію, технічне обслуговування та ремонт автомобільної техніки.

Організація може при їх розробці виходити з технічних характеристик конкретного автомобіля, пори року, сформованої статистики, актів контрольних вимірів витрати палива та мастильних матеріалів на кілометри пробігу, складених представниками організацій або фахівцями автосервісу за її дорученням, та ін. Можна враховувати при їх розробці простої пробках, сезонні коливання споживання палива та інші коригувальні коефіцієнти. Норми розробляються, зазвичай, технічними службами самої організації.

Порядок розрахунку норм витрати ПММ є елементом облікової політики організації.

Вони затверджуються наказом керівника організації. Із наказом слід ознайомити всіх водіїв автотранспорту. Відсутність в організації затверджених норм може призвести до зловживань з боку водіїв, а отже, до невиправданих додаткових витрат.

Власне, ці норми і використовуються як економічно обґрунтовані для цілей бухгалтерського обліку для списання ПММ та для цілей оподаткування при обчисленні податку на прибуток.

При розробці цих норм організація може використовувати Норми витрати палива та мастильних матеріалів на автомобільному транспорті, затверджені Мінтрансом Росії від 29.04.2003 (керівний документ № Р3112194-0366-03 погоджений з керівником Департаменту матеріально-технічного та соціального забезпечення МНС Росії та застосовується з 1 липня 2003). У документі наведено значення базових норм витрати палива для автомобільного рухомого складу, норм витрати палива на роботу спеціального обладнання, встановленого на автомобілях, та методика їх застосування, а також нормативи щодо витрати мастил.

Норми витрати палива встановлюються для кожної марки та модифікації автомобілів, що експлуатуються, і відповідають певним умовам роботи автомобільного транспорту.

Витрата палива на гаражні та інші господарські потреби (технічні огляди, регулювальні роботи, приробіток деталей двигунів та автомобілів після ремонту тощо) до складу норм не включається та встановлюється окремо.

Особливості експлуатації автомобілів, пов'язані з дорожньо-транспортними, кліматичними та іншими факторами, враховуються шляхом застосування до базових норм поправочних коефіцієнтів. Ці коефіцієнти встановлено як відсотків підвищення чи зниження вихідного значення норми. При необхідності застосування одночасно кількох надбавок норма витрати палива встановлюється з урахуванням суми чи різниці цих надбавок.

Керівним документом також встановлені норми витрати мастильних матеріалів на 100 літрів загальної витрати палива, розрахованого за нормами даного автомобіля. Норми витрати масел встановлені у літрах на 100 літрів витрати пального, норми витрати мастил - відповідно у кілограмах на 100 літрів витрати палива. Тут також є поправочні коефіцієнти в залежності від умов експлуатації машини. Витрата гальмівних та охолоджуючих рідин визначається у кількостях заправок на один автомобільний транспорт.

Чи слід застосовувати норми, встановлені Мінтрансом Росії як єдино можливі? Ні. Мінтранс Росії відповідно до статті 4 НК РФ немає права розробляти будь-які нормативи з метою оподаткування. Норми, затверджені Мінтрансом Росії, є наказом і проходили реєстрацію в Мін'юсті Росії як нормативного правового акта, обов'язкового до застосування організаціями по всій території РФ. Враховуючи всі ці обставини, можна сказати, що, незважаючи на назву "Керівний документ", а також на те, що він узгоджений з МНС Росії, базові норми витрати палива та мастильних матеріалів на автомобільному транспорті мають лише рекомендаційний характер.

Але ймовірність того, що податкові органи все ж таки орієнтуватимуться при перевірках на ці нормативи, узгоджені з їх відомством, досить висока. Адже якщо витрати організації на придбання ПММ значно перевищують встановлені Мінтрансом Росії норми, їхня економічна обґрунтованість може викликати у податкових органів сумніви. І це логічно: норми Мінтрансу Росії добре продумані та цілком розумні. І хоча вони розроблялися не для податкового обліку, можуть бути використані в суді і, здається, будуть переконливим аргументом для суддів.

Тому організації необхідно бути готовим обґрунтувати причини відхилень застосовуваних нею норм для списання ПММ на витрати від затверджених Мінтрансом Росії.

Дорожні листи

Придбання ПММ ще не свідчить про фактичну їхню витрату на автомобіль, який використовується у службових цілях. Підтвердженням того, що паливо було витрачено у виробничих цілях, є дорожній лист, який є підставою для списання ПММ на собівартість. Це підтверджують податкові органи (лист УМНС по м. Москві від 30.04.2004 № 26-12/31459) та Росстат (лист Федеральної служби державної статистики від 03.02.2005 № ІУ-09-22/257 "Про дорожні листи"). У колійному листі проставляються показання спідометра та показники витрати ПММ, вказується точний маршрут прямування, що підтверджує виробничий характер транспортних витрат.

Первинні документи можна прийняти до обліку, якщо вони складені за уніфікованою формою (п. 2 ст. 9 Федерального закону від 21.11.1996 № 129-ФЗ "Про бухгалтерський облік").

Постановою Держкомстату Росії від 28.11.1997 № 78 затверджено такі форми первинної документації для обліку роботи автотранспорту:

Оскільки більшість організацій експлуатує службові легкові машини чи вантажні автомобілі, вони використовують форми дорожніх листів цих машин.

Дорожній лист вантажного автомобіля (форми № 4-с або № 4-п) є основним первинним документом для розрахунків за перевезення вантажів, списання ПММ на витрати за звичайними видами діяльності, нарахування заробітної плати водію, а також підтверджує виробничий характер вироблених витрат. При перевезенні товарних вантажів дорожні листи форм № 4-с та № 4-п видаються водієві разом із товарно-транспортною накладною.

Форма № 4-с (відрядна) застосовується за умови оплати роботи автомобіля за відрядними розцінками.

Форма № 4-п (почасова) застосовується за умови оплати роботи автомобіля за погодинним тарифом та розрахована на одночасне виконання перевезень вантажів до двох замовників протягом одного робочого дня (зміни) водія.

Відривні талони дорожнього листа форм № 4-с та № 4-п заповнюються замовником і є підставою для пред'явлення організацією-власником автотранспорту рахунку замовнику. До рахунку додається відповідний відривний талон.

У дорожньому листі, що залишається в організації – власнику автотранспорту, повторюються ідентичні записи про час роботи автомобіля у замовника. Якщо вантажі перевозяться автомобілем, що працює на погодинній оплаті, то в дорожній лист вписуються номери товарно-транспортних накладних і додається один екземпляр цих накладних. Дорожні листи зберігаються в бухгалтерії спільно з товарно-транспортними документами для одночасної їх перевірки.

Шляховий лист службового легкового автомобіля (форма № 3) є основним первинним документом для списання ПММ на витрати, пов'язані з управлінням організацією.

Журнал обліку руху дорожніх листів (форма № 8) застосовується організацією для реєстрації виданих дорожніх аркушів водію та зданих після обробки дорожніх листів до бухгалтерії.

Дорожній лист виписує водієві диспетчер або інший уповноважений випускати його в рейс працівник. Але у невеликих організаціях це може бути сам водій чи інший працівник, який призначається наказом керівника організації.

У колійному аркуші обов'язково мають бути проставлені порядковий номер, дата видачі, штамп та печатка організації, якій належить автомобіль.

Дорожній лист дійсний тільки на один день або зміну. На триваліший термін він видається лише у разі відрядження, коли водій виконує завдання протягом більш однієї доби (зміни).

Маршрут перевезень або службового доручення записується по всіх пунктах руху автомобіля в самому колії.

Відповідальність за правильне оформлення дорожнього листа несуть керівники організації та особи, які відповідають за експлуатацію автомобілів та беруть участь у заповненні документа. Це ще раз наголошено у вже згаданому листі Федеральної служби державної статистики (Росстату) від 03.02.2005 № ІУ-09-22/257 "Про дорожні листи". У ньому також сказано, що в уніфікованих формах мають бути заповнені всі реквізити. Працівники, які заповнили і підписали документи, несуть відповідальність за достовірність даних, що містяться в них.

Якщо дорожній лист заповнюється з порушеннями, це дає органам, що перевіряють, підставу виключити витрати на паливо зі складу витрат.

Бухгалтера, що враховує ПММ, має особливо цікавити права лицьова частина дорожнього листа. Розглянемо її з прикладу дорожнього листа легкового автомобіля (форма № 3).

Показання спідометра на початок дня роботи (графа поруч із підписом, що дозволяє виїзд) повинні збігатися зі свідченнями спідометра на кінець попереднього дня роботи автомобіля (графа - при поверненні до гаража). А різниця між показаннями спідометра за поточний день роботи має відповідати загальній кількості пройдених за день кілометрів, вказаних на зворотному боці.

Заповнення розділу "Рух пального" проводиться у повному обсязі за всіма реквізитами, виходячи з фактичних витрат та показників приладів.

Залишок пального в баку фіксується в аркуші початку і кінець зміни. Розрахунок витрати вказується за нормами, затвердженими у створенні цієї машини. Порівняно з цією нормою вказується фактична витрата, економія чи перевитрата щодо норми.

Щоб визначити нормативну витрату пального за зміну, потрібно помножити пробіг автомобіля за робочий день у кілометрах на норму витрати бензину в літрах на 100 км пробігу, а результат розділити на 100 км.

Для визначення фактичної витрати пального за зміну до його залишку в баку автомобіля на початок зміни слід додати кількість пального, заправленого в бак автомобіля протягом зміни, і від цієї суми відняти залишок бензину в баку автомобіля на кінець зміни.

На зворотному боці листа вказуються пункт призначення, час виїзду та повернення автомобіля, а також кількість пройдених кілометрів. Ці показники найважливіші, вони є підставою включення вартості витраченого палива у витрати і підтверджують, з якими операціями пов'язано було використання машини (отримання цінностей у постачальників, доставка їх до покупців та інших.).

Нижня частина оборотної сторони дорожнього листа є важливою для розрахунка заробітної плати водіїв.

Наприкінці розділу кілька слів у тому, чи мають заповнюватися дорожні листи лише водіїв.

Іноді такий висновок роблять із тексту постанови Держкомстату Росії від 28.11.1997 № 78 (далі – Постанова № 78) та самих форм листів. І роблять наступний висновок – якщо прямо штатним розкладом не передбачено посади водія, то й обов'язок організації оформляти відповідний документ відсутній. На думку автора це не так, водій - це функція, а не лише посада.

Важливо, що експлуатується службова машина організації, а хто керує нею - справа організації. Наприклад, службову машину може керувати директор, менеджер, і витрати на неї також враховуватимуться лише на підставі дорожнього листа. Крім того, за відсутності цього документа в дорозі у працівника, який фактично виконує функції водія, може виникати проблема з працівниками автоінспекції.

Формально дорожні листи виписують організації. Так сказано в Постанові № 78. Підприємці за формальними ознаками заповнювати дорожній лист не повинні, оскільки згідно зі статтею 11 НК РФ є фізичними особами.

Але вони використовують транспорт у виробничих цілях. ІМНС Росії у листі від 27.10.2004 № 04-3-01/665@ звернуло увагу на те, що дорожні листи повинні ними використовуватися.

Бухгалтерський облік ПММ

Витрати на придбання ПММ пов'язані з обслуговуванням перевізного процесу та відносяться до витрат за звичайними видами діяльності за елементом "Матеріальні витрати" (п. 7, 8 ПБО 10/99 "Витрати організації"). До витрат включається сума всіх фактичних витрат організації (п. 6 ПБО 10/99).

Бухгалтерія організації веде кількісно-сумовий облік ПММ та спеціальних рідин. Заправка автотранспорту проводиться на автозаправних станціях за готівку або в безготівковому порядку за талонами або спеціальними картками.

Не торкаючись специфіки формування первісної вартості ПММ та обліку ПДВ, скажімо, що бухгалтер на підставі первинних документів (авансових звітів, накладних та ін) приходить ПММ за марками, кількістю та вартістю. ПММ враховуються на рахунку 10 "Матеріали" субрахунок 3 "Паливо". Це передбачено Планом рахунків (утв. наказом Мінфіну Росії від 31.10.2000 № 94н).

- "ПММ на складах (бензин, дизельне паливо, газ, олія та ін.)";

- "Оплачені талони на бензин (дизельне паливо, олія)";

- "Бензин, дизельне паливо в баках автомобілів та талони у водіїв" та ін.

Оскільки різновидів ПММ багато, то для їх обліку відкривають субрахунки другого, третього та четвертого порядків, наприклад:

- рахунок 10 субрахунок "Паливо", субрахунок "ПММ на складах", субрахунок "Бензин", субрахунок "Бензин АІ-98";

- рахунок 10 субрахунок "Паливо", субрахунок "ПММ на складах", субрахунок "Бензин", субрахунок "Бензин АІ-95".

Крім того, аналітичний облік виданих ПММ ведеться щодо матеріально відповідальних осіб – водіїв автотранспорту.

Бухгалтер записує надходження ПММ до картки обліку матеріалів за формою № М-17. В організації може бути розроблена своя форма картки обліку надходження та списання ПММ, яка затверджується наказом керівника або є додатком до облікової політики організації.

Витрати утримання автотранспортних засобів організації списують на собівартість продукції (робіт, послуг). У бухгалтерському обліку витрати, пов'язані з перевізним процесом, відображають на балансовому рахунку 20 "Основне виробництво" або 44 "Витрати на продаж" (тільки для торгових організацій).

Витрати зміст службового автотранспорту відбиваються на балансовому рахунку 26 " Загальногосподарські витрати " . Підприємства, що мають парк автомобілів, відображають витрати, пов'язані з їх утриманням та експлуатацією, на балансовому рахунку 23 "Допоміжні виробництва". Застосування конкретного обліку витрат залежить від спрямованості використання автомобілів. Наприклад, якщо вантажний автомобіль перевозив вантажі на замовлення сторонньої організації, то витрати на ПММ відображаються на рахунку 20, а якщо легковий автомобіль використовувався для службових поїздок, пов'язаних з управлінням організацією, то витрати відображаються на рахунку 26.

В обліку списання ПММ відображається бухгалтерським проведенням:

Дебет 20 (23, 26, 44) Кредит 10-3 "Паливо" (аналітичний облік: "ПММ у баках транспортних засобів" та ін. відповідні субрахунки) - у фактично витраченій кількості на підставі первинних документів.

При відпустці ПММ у виробництво та іншому вибутті їх оцінка у бухгалтерському обліку здійснюється одним із таких способів (п. 16 ПБО 5/01):

- за собівартістю одиниці запасів,

- за собівартістю перших за часом закупівель (ФІФО),

- за собівартістю останніх за часом закупівель (ЛІФО),

- за середньою собівартістю.

Останній спосіб є найпоширенішим.

Вибраний організацією спосіб має бути зафіксований у наказі про облікову політику.

Звертаємо увагу бухгалтерів на те, що, як правило, в баках автомобілів завжди є кількість бензину (або іншого палива), яка є перехідним залишком на наступний місяць (квартал). Цей залишок потрібно й надалі враховувати на рахунку окремого субрахунку "Бензин у баках автомобілів" (в аналітичному обліку щодо матеріально-відповідальних осіб (водіїв).

Щомісяця бухгалтер проводить звірку результатів з видачі, витрати та залишку нафтопродуктів у баках транспортних засобів.

Якщо вартість прийнятих до витрат витрат на ПММ у бухгалтерському та податковому обліку буде різною (наприклад, у зв'язку з перевищенням водієм норм, прийнятих в організації для його автомобіля), то платникам податків, які застосовують ПБО 18/02, доведеться відображати постійні податкові зобов'язання.

Такою є вимога пункту 7 зазначеного положення, яке затверджено наказом Мінфіну Росії від 19.11.2002 № 114н.

Розглянемо бухгалтерський облік ПММ з прикладу обліку бензину для конкретного водія.

приклад

Водiй легкового службового автомобiля О.О. Сидоров отримує з каси ТОВ "Зима" під звіт кошти для придбання ПММ і подає авансові звіти з відображенням витрат на їх придбання з додатком первинних документів.

Списання бензину відбувається за нормами на підставі дорожніх листів, що здаються водієм у бухгалтерію.

Кількісно-сумовий облік ПММ ведеться з використанням лицьових карток, форма яких розроблена організацією самостійно та затверджена наказом керівника. Картка відкривається кожного водія.

Залишок несписаного бензину на початок квітня у водія становив 18 літрів по 10 руб.

3 квітня було придбано 20 літрів бензину за 11 руб. ПДВ не розглядаємо для простоти.

1,2 та 3 квітня водій витратив відповідно 7,10 та 11 літрів бензину.

Організація застосовує при списанні матеріалів метод ковзної середньої собівартості, що розраховується на дату виконання операції.

З 1 по 3 квітня бухгалтер зробив такі записи у картці водія:

| Дата | Парафія | Витрата | Залишок | ||||||

|---|---|---|---|---|---|---|---|---|---|

| у | ціна | стоїмо. | у | ціна | стоїмо. | у | ціна | стоїмо. | |

| Залишок на 01.04 | 18 | 10,00 | 180,00 | ||||||

| 01.04 | 7 | 10,00 | 70,00 | 11 | 10,00 | 110,00 | |||

| 02.04 | 10 | 10,00 | 100,00 | 1 | 10,00 | 10,00 | |||

| 03.04 | 20 | 11,00 | 220,00 | 11 | 10,95* | 120,48 | 10 | 10,95 | 109,52 |

Примітка:

* 10,95 = (1л x 10 руб. + 20 л. x 11 руб.) / 21 л

У бухгалтерському обліку організації зроблено такі проводки:

Дебет 26 Кредит 10-3 субрахунок "Бензин А-95 у баку машини Сидорова А.А." - 70 руб. - списано за нормами 7 літрів бензину за дорожнім листом легкового автомобіля форми № 3 за 1 квітня;

Дебет 26 Кредит 10-3 субрахунок "Бензин А-95 у баку машини Сидорова А.А." - 100 руб. - списано за нормами 10 літрів бензину за дорожнім листом легкового автомобіля форми № 3 за 2 квітня;

Дебет 10-3 субрахунок "Бензин А-95 у баку машини Сидорова А.А." Кредит 71 субрахунок "Сидорів" - 220 руб. - оприбутковано 11 літрів бензину на підставі чека ККМ, доданого до авансового звіту водія; Дебет 26 Кредит 10-3 субрахунок "Бензин А-95 у баку машини Сидорова А.А." -120,48 руб. - списано за нормами 11 літрів бензину за дорожнім листом легкового автомобіля форми № 3 за 3 квітня.

Орендований транспорт

Отримати транспортний засіб у тимчасове володіння та користування можна, уклавши договір оренди транспортного засобу з юридичною чи фізичною особою.

За договором оренди орендодавець (наймодавець) зобов'язується надати орендарю (наймачеві) майно за плату у тимчасове володіння та користування. Якщо інше не передбачено договором оренди транспортного засобу, орендар несе витрати, що виникають у зв'язку з комерційною експлуатацією транспортного засобу, у тому числі витрати на оплату палива та інших матеріалів, що витрачаються в процесі експлуатації (ст. 646 ГК РФ). Сторони можуть передбачити змішані умови оплати оренди у вигляді фіксованої частки (безпосередньо орендна плата) та сплати компенсації на поточне утримання орендованого майна, що може змінюватись в залежності від зовнішніх факторів.

У разі коли витрати на ПММ несе наймач транспорту, облік ПММ ідентичний ситуації з експлуатацією власного транспортного засобу. Просто враховується такий автомобіль не у складі основних засобів, а на позабалансовому рахунку 001 "Орендовані основні засоби" в оцінці, прийнятій у договорі. За його використання нараховується орендна плата, а амортизація не нараховується.

Орендна плата враховується до складу інших витрат, пов'язаних із виробництвом та (або) реалізацією незалежно від того, у кого орендується автомобіль - у юридичної або фізичної особи (підп. 10 п. 1 ст. 264 НК РФ).

Водночас, статус орендодавця впливає на податкові наслідки з інших податків. Так, якщо автомобіль орендується у фізичної особи, у неї виникає оподатковуваний дохід.

Що ж до ЄСП, необхідно розрізняти оренду транспортного засобу з екіпажем і нього (п. 1 ст. 236 і 3 ст. 238 НК РФ).

На орендовану машину виписується дорожній лист на час роботи, оскільки машиною розпоряджається організація. А підпункт 2 пункту 1 статті 253 НК РФ дозволяє включати до витрат, що зменшують оподатковуваний дохід, усі кошти, витрачені на утримання та експлуатацію основних засобів та іншого майна, що використовується у виробничій діяльності. Це стосується і ПММ, які використовуються на орендованому автомобілі.

Безоплатне користування автомобілем

Організація може укласти договір безоплатного користування автомобілем.

За договором безоплатного користування (позички) позикоодержувач зобов'язаний містити річ, отриману в безоплатне користування, у справному стані, включаючи здійснення поточного та капітального ремонту, а також несення всіх витрат на її утримання, якщо інше не передбачено договором.

Витрати організації з утримання та експлуатації автомобіля, отриманого за договором безоплатного користування, зменшують оподатковуваний прибуток у загальновстановленому порядку, якщо договором передбачено, що ці витрати несе позикоодержувач.

До договорів безоплатного користування (позички) застосовуються окремі правила, передбачені договору оренди. Витрати на ПММ враховуються аналогічно орендованій машині, оскільки розпоряджається нею організація.

Передача майна в тимчасове користування за договором позички - з метою оподаткування не що інше, як безоплатно надана послуга. Вартість такої послуги включається позичальником у позареалізаційні доходи (п. 8 ст. 250 НК РФ). Цю вартість потрібно визначити самостійно, ґрунтуючись на даних про ринкову вартість оренди аналогічного автомобіля.

Компенсації працівникам

Працівникам виплачується компенсація за знос особистого транспорту та відшкодовуються витрати, якщо особистий транспорт використовується за згодою роботодавця у службових цілях (ст. 188 ТК РФ). Розмір відшкодування витрат визначається угодою сторін трудового договору, вираженою у письмовій формі.

Нерідко за наказом працівнику виплачують компенсацію за нормою, встановленої Урядом РФ і понад витрати на бензин.

Оскільки таке положення прямо не передбачено листом Мінфіну Росії від 21.07.1992 № 57, то є правомірним і позиція податкових органів з цього питання. У розмірах компенсації працівнику враховано відшкодування витрат з експлуатації використовуваного для службових поїздок особистого легкового автомобіля: сума зносу, витрати на пально-мастильні матеріали, технічне обслуговування та поточний ремонт (лист МНС Росії від 02.06.2004 № 04-2-06/419).

Компенсація за використання особистого транспорту в службових цілях виплачується працівникам у тих випадках, коли їхня робота за родом виробничої (службової) діяльності пов'язана з постійними службовими роз'їздами відповідно до їх посадових обов'язків.

Початковий документ, який встановив цю компенсацію – лист Мінфіну Росії від 21.07.1992 № 57 "Про умови виплати компенсації працівникам за використання ними особистих легкових автомобілів для службових поїздок". Документ чинний, хоча самі норми виплат змінювалися надалі. Ось його ми й рекомендуємо прочитати бухгалтеру особливо уважно. У пункті 3 сказано, що конкретний розмір компенсації визначається залежно від інтенсивності використання власного легкового автомобіля для службових поїздок. У розмірах компенсації працівнику враховано відшкодування витрат на експлуатацію особистого легкового автомобіля, що використовується для службових поїздок (сума зносу, витрати на ПММ, технічне обслуговування та поточний ремонт).

Розрахунок розмірів компенсації провадиться за формулою:

К = А + ПММ + ТО + ТР,

де

До - сума компенсації,

А – амортизація автомобіля;

ПММ - витрати на пально-мастильні матеріали;

ТО – технічне обслуговування;

ТР – поточний ремонт.

Нарахування компенсації провадиться на підставі наказу керівника організації.

Компенсація нараховується щомісяця у твердій сумі, незалежно від кількості календарних днів на місяць. За час перебування працівника у відпустці, відрядженні, невиході його на роботу внаслідок тимчасової непрацездатності, а також з інших причин, коли особистий автомобіль не експлуатується, компенсація не виплачується.

Найважчим у цій ситуації є підтвердження саме факту та інтенсивності використання машини співробітником. Тому підставою для нарахування компенсації, крім наказу керівника, може бути роз'їзна відомість чи інший аналогічний документ, форму якого затверджено у наказі про облікову політику організації. Дорожні листи в даному випадку не складаються.

Компенсації, що виплачуються працівникові, за використання особистого легкового автомобіля в службових цілях є для організації витрат за звичайними видами діяльності на підставі пункту 7 ПБО 10/99.

Компенсація, що виплачується працівнику відповідно до законодавства, у межах затверджених норм не оподатковується на доходи фізичних осіб (ст. 217 НК РФ) та єдиним соціальним податком (ст. 238 НК РФ). У разі законодавчий документ - Трудовий кодекс РФ. Через те, що Урядом РФ розроблено норми компенсації стосовно лише пункту 11 статті 264 НК РФ (податок з прибутку), де вони підлягають застосуванню з метою визначення податкової бази з податку доходи фізичних осіб.

Податкові органи наполягають на тому, що норми, що застосовуються в організації, не можуть бути застосовані для ПДФО, оскільки не є нормами, встановленими відповідно до чинного законодавства РФ (лист МНС Росії від 02.06.2004 № 04-2-06/419@) Про відшкодування витрат під час використання працівниками особистого транспорту").

Однак у своїй Постанові від 26.01.2004 № Ф09-5007/03-АК ФАС Уральського округу дійшов висновку, що застосовувати норми компенсаційних виплат, встановлені главою 25 ПК РФ, для обчислення ПДФО є неправомірним. Компенсація за особистий транспорт звільняється з податку доходи у вигляді, встановленому письмовою угодою організації та працівника. Це непрямим чином підтверджує і рішення ВАС РФ від 26.01.2005 № 16141/04 (детальніше читайте).

Таким чином, на наш погляд, у ситуації, що розглядається, не виникає бази оподаткування з податку на доходи фізичних осіб.

Компенсація використання особистих легкових автомобілів у службових цілях з метою обчислення прибуток є нормируемой величиною. Чинні нині норми встановлено постановою Уряди РФ від 08.02.2002 № 92.

Витрати на компенсацію за використання для службових поїздок особистих легкових автомобілів та мотоциклів у межах норм з метою оподаткування відносяться до інших витрат (підп. 11 п. 1 ст. 264 НК РФ). У податковому обліку ці витрати визнаються на дату фактичної виплати нарахованої компенсації.

Сума компенсації, нарахована працівникові понад граничні норми, не може зменшувати податкову базу для обчислення податку на прибуток організації. Ці витрати з метою оподаткування розглядаються як наднормативні.

Вочевидь, цю думку можна намагатися оскаржити, спираючись більш свіжу позицію статті 188 Трудового кодексу РФ. Але ж і в листі Мінфіну йшлося про те, що при розрахунку компенсації потрібно врахувати всі особливості використання особистого автомобіля працівником у виробничих цілях. А для оподаткування існує норма, і вона є однозначною. Тому витрати на придбання ПММ паралельно з виплатою компенсації не враховуються з метою оподаткування податком на прибуток, оскільки даний автомобіль не є службовим (підп. 11 п. 1 ст. 264 НК РФ).

Витрати щодо компенсації працівникові понад встановлені норми, а також вартість витрачених ПММ, що виключаються з розрахунку податкової бази з податку на прибуток як звітного, так і наступних звітних періодів, визнаються постійною різницею (п. 4 ПБО 18/02).

На суму постійного податкового зобов'язання, розрахованого на її основі, організація коригує величину умовної витрати (умовного доходу) з податку на прибуток (п. 20, 21 ПБО 18/02).

Облік ПММ у "1С:Бухгалтерії 7.7"

Облік ПММ у конфігурації "1С:Бухгалтерія 7.7" (ред. 4.5) ведеться на рахунку 10.3 "Паливо". У довіднику "Матеріали" для елементів, що належать до ПММ, слід зазначити вид "(10.3) Паливо" (див. рис. 1).

Придбання ПММ відображається документами "Надходження матеріалів" або "Авансовий звіт", в останньому документі слід зазначити кореспондуючий рахунок 10.3.

Для відображення витрати ПММ зручно користуватися документом "Переміщення матеріалів", обравши вид переміщення: "Передача у виробництво" (див. рис. 2). У документі потрібно вказати рахунок витрат, що відповідає напрямку використання автомобіля (20, 23, 25, 44) та статті витрат.

Рекомендується у довіднику статей витрат задати дві статті для відображення витрат за ПММ, для однієї з яких встановити "Вигляд витрат" для цілей податкового обліку "Інші витрати, що приймаються для цілей оподаткування", а для другої (витрати понад норму) - "Не прийняті для цілей оподаткування" (рис. 3).

За наявності великої кількості транспортних засобів, джерел фінансування, різноманітних видів діяльності, а також агрегатів, що витрачають пально-мастильні матеріали, перед установою стоїть гостра необхідність автоматизації виписки дорожніх листів та коректного списання пально-мастильних матеріалів.

У програмі "1С: Бухгалтерія державної установи 8", ред. 2.0, для обліку дорожніх листів на різні транспортні засоби, робочих листів для агрегатів, що споживають ПММ відповідно до нормативів, розроблено підсистему « Облік ПММ».

Для того, щоб почати використовувати можливості обліку ПММ у програмі, необхідно перейти на пункт меню « Адміністрація» - « Налаштування параметрів обліку» - « Спеціалізовані підсистеми». У цій вкладці необхідно проставити позначку в пункті « Облік паливно-мастильних матеріалів» для відображення документів цього напряму.

- « Норми для розрахунку витрати ПММ для агрегатів» та « Норми для розрахунку витрати ПММ для транспортних засобів»;

- « Поправочні коефіцієнти у відсотках» та « Поправочні значення для розрахунку норм витрати ПММ»;

- « Маршрути руху транспортних засобів».

У пункті меню « Адміністрація» у міру необхідності заповнюються довідники за видом ПММ, ліцензійних карток, маршрутів автобусів і паливних карток водія.

Перед створенням дорожнього листа необхідно заповнити дані про норму витрати транспортного засобу в картці основних засобів. Для цього в картці по кнопці перейти є регістр відомостей Налаштування норм витрати ПММ для транспортних засобів та агрегатів».

Журнал дорожніх листів та таксування дорожніх листів розташований у пункті меню « Матеріальні запаси». У програмі передбачено заповнення дорожніх листів різних видів залежно від транспортного засобу. Розглянемо оформлення дорожнього листа легкового автомобіля (форма №3).

На вкладці « Загальні відомості» заповнюється інформація про транспортний засіб, водія, підрозділ, співробітника та організацію, у розпорядженні якого знаходиться водій. Ліцензійна картка заповнюється у разі, якщо робота транспортного засобу за дорожнім листом є діяльністю, що ліцензується.

На вкладці « Виїзд» надаються дані про час виїзду транспортного засобу та показники спідометра на початок дня. У нижній частині дорожнього листа зазначаються відповідальні за виїзд.

Далі заповнюється вкладка « Маршрути» із зазначенням маршрутів руху транспортного засобу. Після заповнення наведених даних дорожній лист зберігається та виводиться на друковану форму для надання водієві. Вкладки, що залишилися, заповнюються в програмі після повернення транспортного засобу.

На вкладці « Маршрути» буде прописана додаткова інформація про час виїзду та повернення транспорту, а також пройдений кілометр. У вкладці « Повернення» вказуються дата та час повернення водія, показання спідометра транспортного засобу, а також відповідальні за повернення. Інформація про надходження, витрату та залишки ПММ заповнюється на вкладці « Пальне» та за підсумками дня результат роботи водія за зміну в годинах та пройдених кілометрах буде заповнено у вкладці « Результати». За потреби можна також заповнити вкладку « Інше».

Для оформлення списання ПММ на підставі дорожнього листа запроваджується документ « Таксування дорожніх листів».

Основна інформація про дорожній лист, транспорт, водія та показання спідометра при виїзді буде вже заповнена у вкладці « Дані дорожнього листа». Для затвердження вихідних даних на наступній вкладці необхідно вибрати кнопку заповнити для відображення маршруту руху транспортного засобу відповідно до дорожнього листа та норма витрат на 100 кілометрів.

Витрата нормативної витрати ПММ використовується наступний:

Результат = (0.01 * (Транспортна (базова) норма витрати х Пробіг + Норма витрати на транспортну роботу) + Норма витрати на роботу спецобладнання) х (1 + 0.01 х Поправочні коефіцієнти) + Норма витрати на їздки самоскида + Норма витрати опалювачів/кондиціонерів, на прогрів та простий + (Пробіг/Контрольне значення х Поправочні значення).

На вкладці « Розрахунок витрати ПММ»надається інформація про залишки при виїзді, надходження та фактичну витрату ПММ. Фактична витрата ПММ порівнюється з нормативною витратою, розрахованою за формулою та виводяться дані про економію/перевитрату.

Дані для відображення сум у бухгалтерському обліку прописуються на вкладці « Списання ПММ» - тут враховуються номенклатура матеріального запасу, одиниця виміру, КФО, рахунок обліку, КПС, МОЛ, дебет рахунку та кількість списуваного ПММ.

Після вибору типової операції Списання ПММ за дорожнім листом» документ « Таксування дорожнього листа» записується і проводиться, формуючи водночас проводки зі списання ПММ.

Матеріали , бюджетний випуск, квітень 2018